Secondo un rapporto recentemente pubblicato da Rystad Energy e ripreso da FT, ci sarebbe più petrolio – contando riserve (provate, probabili e possibili) e giacimenti ancora da scoprire – negli Stati Uniti (264 Gbbl, miliardi di barili) che non in Russia (256) o in Arabia Saudita (212).

Secondo un rapporto recentemente pubblicato da Rystad Energy e ripreso da FT, ci sarebbe più petrolio – contando riserve (provate, probabili e possibili) e giacimenti ancora da scoprire – negli Stati Uniti (264 Gbbl, miliardi di barili) che non in Russia (256) o in Arabia Saudita (212).

Metà delle riserve americane sarebbero formate da petrolio non convenzionale, a riprova dell’importanza dell’innovazione tecnologica nel rendere (economicamente) fattibile anche quanto prima non si considerasse come rilevante. Un qualunque grafico dei prezzi del greggio negli ultimi tre anni rende bene l’idea delle conseguenze, peraltro.

Le graduatorie sono utili a far notizia, ma nella sostanza non cambiano il dato di fatto che un terzo della produzione mondiale di petrolio si concentra in modo più o meno paritetico nei tre grandi produttori. E, date l’ordine di grandezza delle riserve di tutti e tre, è ragionevole immaginare che anche in futuro resteranno i principali produttori.

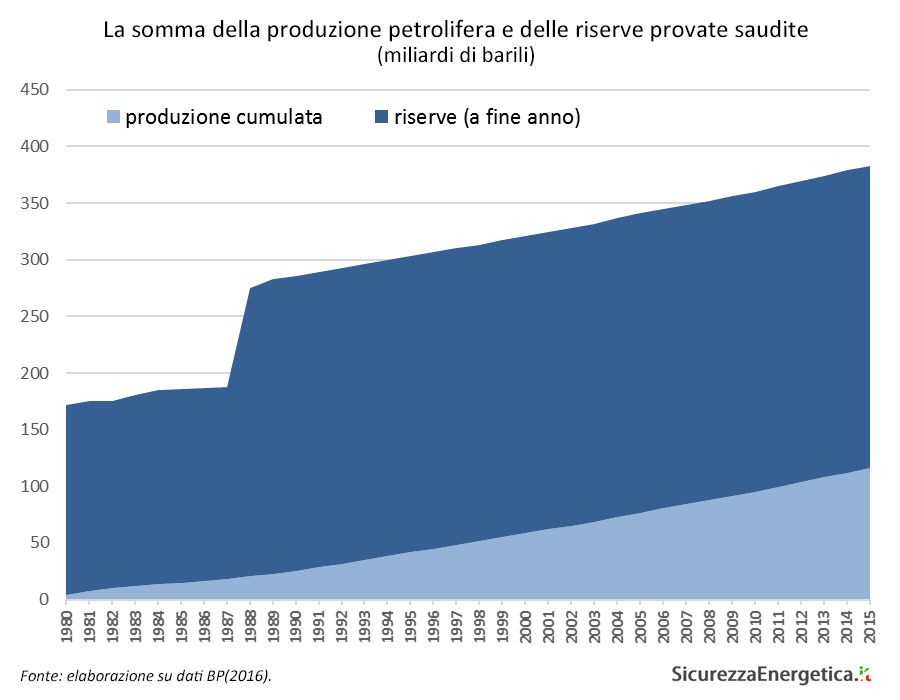

Parlando di riserve, in realtà, la questione più spinosa resta quella dell’affidabilità del dato relativo alle riserve saudite, come ha messo ben in evidenza John Kemp nel suo commento per Reuters. A partire dal 1982, dopo il completamento della nazionalizzazione di Saudi Aramco (1980), i dati relativi alla produzione e alle riserve campo per campo sono stati segretati e l’unico dato disponibile relativo alle riserve è stato quello ufficiale comunicato dal governo.

Nel corso degli anni ottanta questo dato è rimasto intorno ai 170 Gbbl, per poi passare improvvisamente – e senza spiegazioni dettagliate – a 255 Gbbl nel 1988 e 260 Gbbl nel 1989, restando da lì in avanti sostanzialmente stabili. A fine 2015 il dato era di 267 Gbbl.

Peccato che nel frattempo l’Arabia Saudita abbia prodotto 116 Gbbl, di cui 94 tra il 1989 e il 2015. Il che significa che ogni anno le riserve sono cresciute, di fatto per un aumento delle stime delle riserve nei campi esistenti, visto che grandi scoperte non sono state più fatte dopo il 1970.

L’ampliamento delle riserve, in primo luogo grazie al miglioramento tecnologico, è un dato normalissimo, sia chiaro. Ed è normale che il petrolio prodotto durante la vita utile di un giacimento sia superiore alle stime totali iniziali, anche grazie alla miglior comprensione della conformazione geologica. Quello che però lascia dubbiosi è la perfetta coincidenza numerica con cui le nuove riserve rimpiazzano la produzione.

In vista della maxi-quotazione del 5% di Saudi Aramco (valutata 2 miliardi di dollari), l’aspettativa è quella di una maggiore chiarezza circa le modalità di computo delle riserve: anche se non è chiaro quali saranno i diritti di proprietà dei nuovi soci sulle riserve saudite, almeno gioverebbe sapere a quanto ammontano davvero. E sarebbe un’ottima cosa anche per il resto del mondo, che a prescindere da chi siano gli importatori, da una maggiore trasparenza ha tutto da guadagnare.

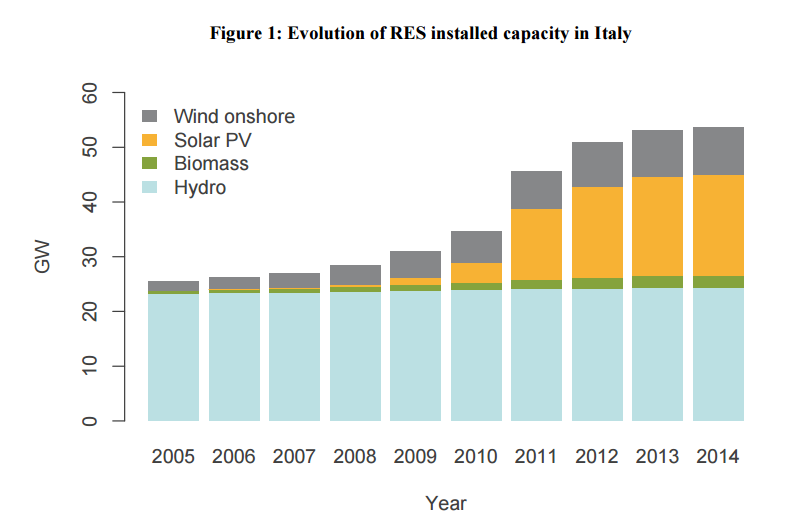

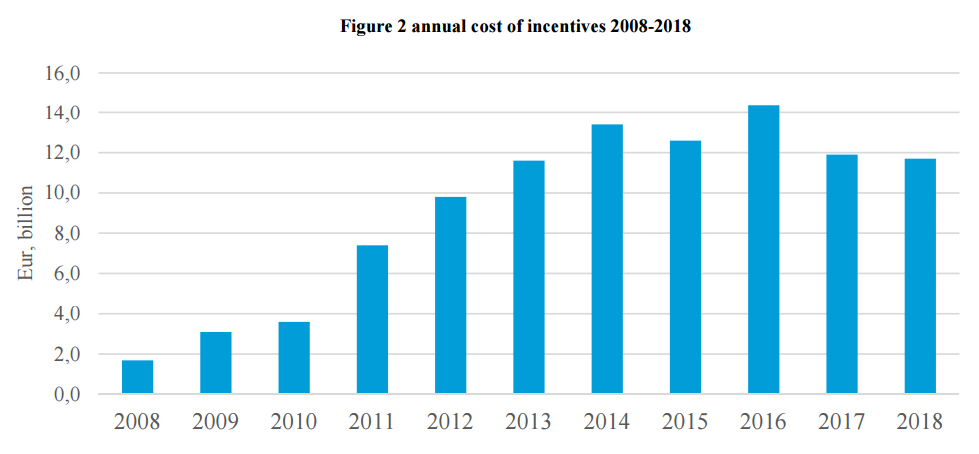

Segnalo un interessante studio realizzato da Mattia Cai, Niccolò Cusumano, Arturo Lorenzoni e Federico Pontoni per IEFE, dal titolo A comprehensive ex‐post assessment of the Italian RES policy: deployment, jobs, value added and import leakages.

Segnalo un interessante studio realizzato da Mattia Cai, Niccolò Cusumano, Arturo Lorenzoni e Federico Pontoni per IEFE, dal titolo A comprehensive ex‐post assessment of the Italian RES policy: deployment, jobs, value added and import leakages.