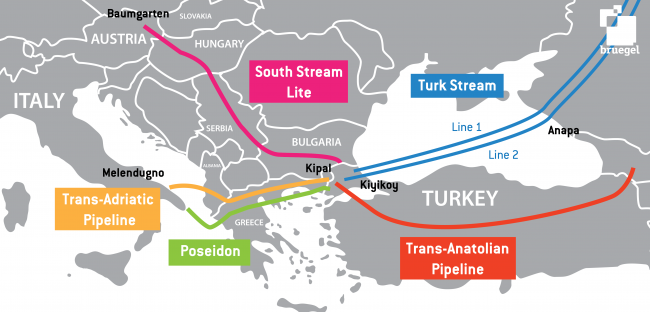

La stampa israeliana – ripresa anche dall’Agenzia Nova e dal Corriere della Sera, tra gli altri – ha annunciato un accordo da formalizzare entro tre mesi tra Italia, Grecia, Cipro e Israele per la costruzione del gasdotto Eastmed, che dovrebbe trasportare fino a 15 Gmc all’anno dal Bacino del Levante fino all’Italia, transitando per Cipro, Creta e la terraferma greca.

La stampa israeliana – ripresa anche dall’Agenzia Nova e dal Corriere della Sera, tra gli altri – ha annunciato un accordo da formalizzare entro tre mesi tra Italia, Grecia, Cipro e Israele per la costruzione del gasdotto Eastmed, che dovrebbe trasportare fino a 15 Gmc all’anno dal Bacino del Levante fino all’Italia, transitando per Cipro, Creta e la terraferma greca.

Lungo 1.700 km, il gasdotto dovrebbe costare oltre 7 miliardi di dollari, secondo quanto riportato dai media. Annunciato anche un contributo della UE di 100 milioni di euro per lo studio di fattibilità, che si aggiungerebbero ai 2 milioni già erogati in passato per gli studi pre-FEED.

Molti dubbi restano sia sulla sostenibilità finanziaria dell’operazione (tralasciando i problemi legati alle possibili dispute politiche tra Cipro e Turchia), perché il gas prodotto nella regione e i costi del trasporto via tubo non sarebbero competitivi coi prezzi del mercato europeo. A meno che non intervengano sussidi a far quadrare i conti dell’operazione, anche se non appare chiaro al momento chi potrebbe farsene carico.

All’esportazione via tubo dal Bacino del Levante [per una panoramica della situazione nell’area, suggeriamo la lettura di questo studio] esiste peraltro un’alternativa economicamente vantaggiosa: l’utilizzo dei terminali di liquefazione egiziani (Idku e Damietta), al momento fermi per mancanza di gas e che – anche considerando lo sfruttamento a regime di Zohr – offrirebbero capacità residua anche per le esportazioni israeliane. In questa direzione andavano anche gli accordi siglati a inizio anno tra l’egiziana Dolphinus Holdings e l’israeliana Noble per l’esportazione in Egitto di gas israeliano, per un controvalore di 15 miliardi di dollari in dieci anni.

In ogni caso, anche se il tubo effettivamente si facesse (cosa che al momento continua ad apparire molto dubbia) e dovesse effettivamente far arrivare un secondo tubo sulle coste pugliesi (dossier politicamente molto delicato), l’Eastmed – coi suoi 15 Gmc – non avrebbe un impatto significativo sulla struttura dell’approvvigionamento europeo: basti pensare nel 2017 le importazioni UE sono state pari a 360 Gmc, di cui 155 dalla Russia.

Diverso il discorso se guardiamo alla sola Italia, che importa 65 Gmc all’anno e vedrebbe così sensibilmente aumentare la diversificazione degli approvvigionamenti. Resta tuttavia la questione del prezzo: l’eventuale gas di Eastmed potrebbe essere competitivo coi fornitori storici (Russia, Algeria, Libia, Norvegia, tutti con infrastrutture già ammortizzate) e con TAP (i cui volumi sono stati tutti già comunque venduti per i prossimi 25 anni)? Molto difficile. Occorrerà tuttavia aspettare i dettagli dell’annunciato accordo, se e quando arriveranno, per avere una risposta.

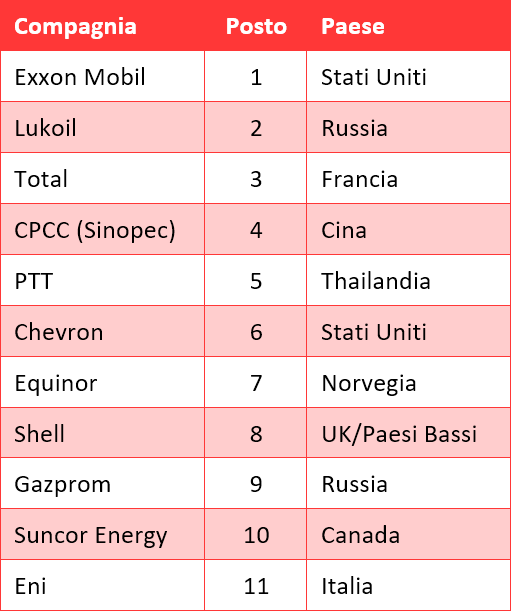

Platts ha pubblicato l’edizione 2018 del Top 250 Global Energy Ranking. Si tratta di una classifica delle società energetiche non-statali che include operatori oil&gas, utilities, raffinatori, produttori di carbone, provenienti dalle tre macroregioni del mercato globale: Americhe, Europa-Africa-Medio Oriente, Asia. La classifica è basata su quattro metriche (attivi patrimoniali, ricavi, profitti, ritorno sul capitale investito), secondo una metodologia specifica di Platts.

Platts ha pubblicato l’edizione 2018 del Top 250 Global Energy Ranking. Si tratta di una classifica delle società energetiche non-statali che include operatori oil&gas, utilities, raffinatori, produttori di carbone, provenienti dalle tre macroregioni del mercato globale: Americhe, Europa-Africa-Medio Oriente, Asia. La classifica è basata su quattro metriche (attivi patrimoniali, ricavi, profitti, ritorno sul capitale investito), secondo una metodologia specifica di Platts.