L’International Gas Union ha recentemente pubblicato l’edizione 2016 del report annuale sul mercato globale del gas naturale liquefatto. Nell’infografica qui sotto sono sintetizzati tutti i dati principali.

L’International Gas Union ha recentemente pubblicato l’edizione 2016 del report annuale sul mercato globale del gas naturale liquefatto. Nell’infografica qui sotto sono sintetizzati tutti i dati principali.

Nel 2015 la domanda di gas in Italia è finalmente tornata a crescere. Parallelamente, anche le importazioni sono tornate ad aumentare: +5,3 Gmc, passando da 54,5 a 59,8 Gmc secondi i dati MiSE. Valori ben lontani dal record storico di 75,6 Gmc del 2006, ma pur sempre una buona notizia per le compagnie che hanno in portafogli i contratti di lungo periodo e per i fornitori internazionali dell’Italia, che negli ultimi anni hanno accusato duramente la crisi della domanda.

Il gas importato, infatti, non solo domina l’offerta (90,6% dei consumi), ma è anche quello che assorbe praticamente per intero tutte le oscillazioni della domanda, in positivo e in negativo. La produzione nazionale, pur avviata lungo un declino di lungo periodo, di fatto continua al massimo, a prescindere dall’andamento del mercato.

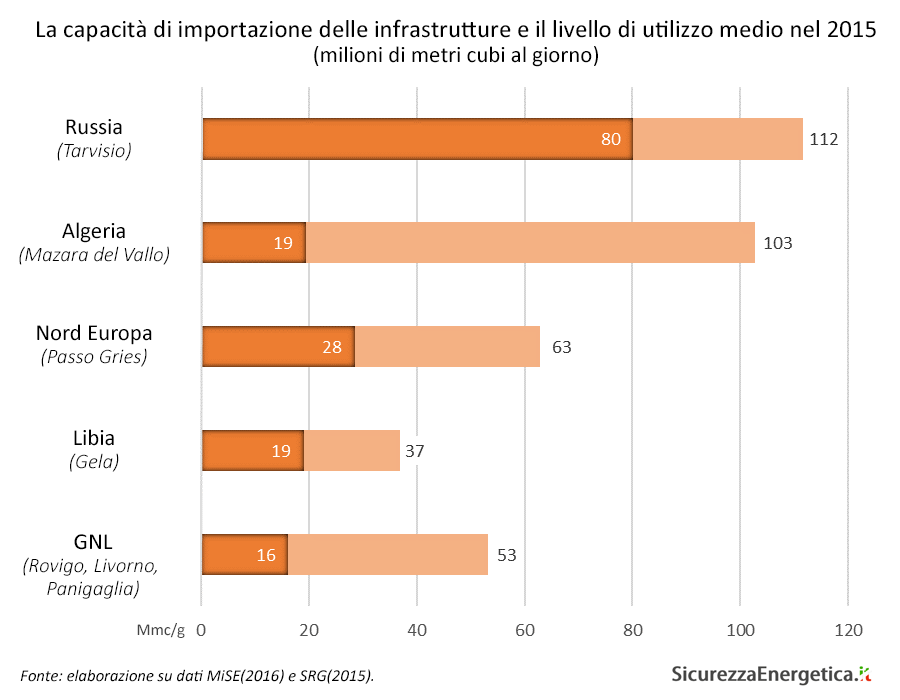

Per quanto riguarda l’origine delle importazioni, le forniture russe hanno continuato a dominare il mercato italiano anche nel 2015 (49% del gas importato) e sono cresciute di 3,7 Gmc, soddisfando la maggior parte della nuova domanda. In seconda posizione il gas olandese e norvegese (17%), seguito da quello algerino (12%) e da quello libico (12%). Limitato il contributo del GNL (10%), pur in forte crescita (+32%).

Per quanto riguarda l’utilizzazione delle infrastrutture, il dato più rilevante resta quello del sotto-utilizzo del gasdotto Transmed, che trasporta il gas algerino fino in Sicilia. Nel 2013, infatti, Eni, Enel e Edison hanno rinegoziato temporaneamente le quantità da importare sulla base dei contratti di lungo periodo, posticipando il ritiro dei volumi. Resta da vedere se quando arriverà il momento di recuperare gli obblighi contrattuali la domanda italiana si sarà ripresa a sufficienza e – soprattutto – quanto l’upstream algerino sarà in grado di tenere il passo, nonostante gli investimenti esteri negli ultimi anni siano stati inferiori alle attese.

Eni ha pubblicato oggi la versione 2015 della World Oil and Gas Review. L’annuario raccoglie i dati relativi alla produzione, al consumo e ai flussi commerciali di petrolio e gas naturale.

Eni ha pubblicato oggi la versione 2015 della World Oil and Gas Review. L’annuario raccoglie i dati relativi alla produzione, al consumo e ai flussi commerciali di petrolio e gas naturale.

Particolarmente interessanti la terza e la quarta parte della WOGR, dedicate rispettivamente alla qualità della produzione di greggio e alle attività raffinazione. Un unicum tra le fonti aperte e uno strumento particolarmente prezioso per studiare i mercati petroliferi.

L’attenzione alle misure di contenimento delle emissioni climateranti continua a crescere, in vista della COP21 di dicembre a Parigi. Nel 2009, all’epoca della COP15 di Copenhagen, molti Paesi assunsero obiettivi vincolanti. I più ambiziosi furono senza dubbio quelli dell’UE, che adotto il pacchetto 20-20-20.

L’attenzione alle misure di contenimento delle emissioni climateranti continua a crescere, in vista della COP21 di dicembre a Parigi. Nel 2009, all’epoca della COP15 di Copenhagen, molti Paesi assunsero obiettivi vincolanti. I più ambiziosi furono senza dubbio quelli dell’UE, che adotto il pacchetto 20-20-20.

L’ambizione europea era quella di fare i primi della classe e tracciare con l’esempio la strada anche per le altri grandi economie. Tuttavia, finora la “virtuosità” europea è rimasta un fenomeno isolato: mentre le emissioni europee continuano a diminuire (soprattutto a causa della crisi) e quelle statunitensi si sono stabilizzata (grazie al gas da argille che ha sostituito il carbone), nel resto del mondo aumentano quasi ovunque.

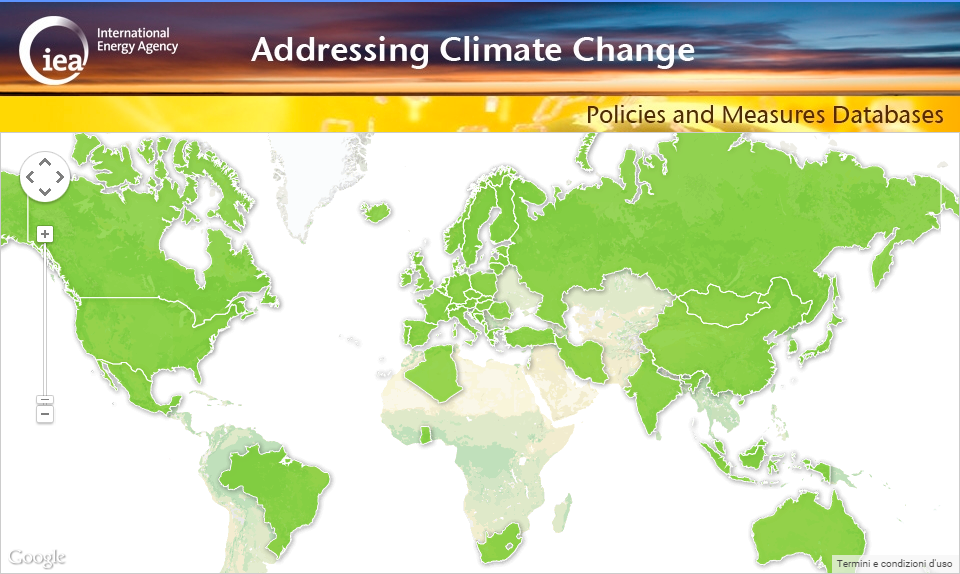

Per avere un’idea del quadro completo, segnalo il database pubblicato dalla IEA, con tutti i dati relativi alle emissioni climateranti e agli obiettivi di riduzione delle emissioni dei Paesi che li hanno fissati per legge (in verde nella cartina).

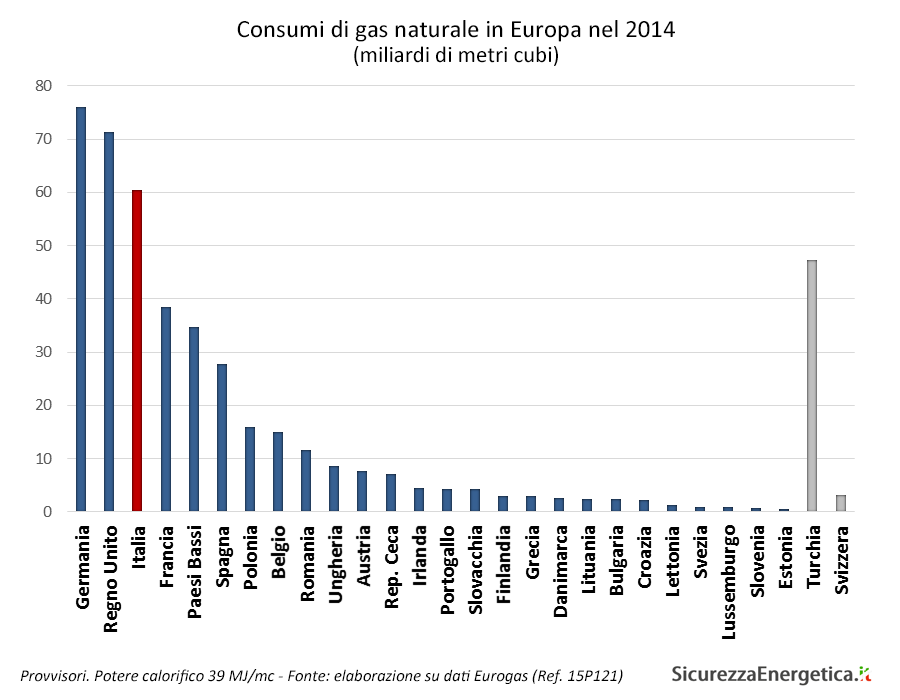

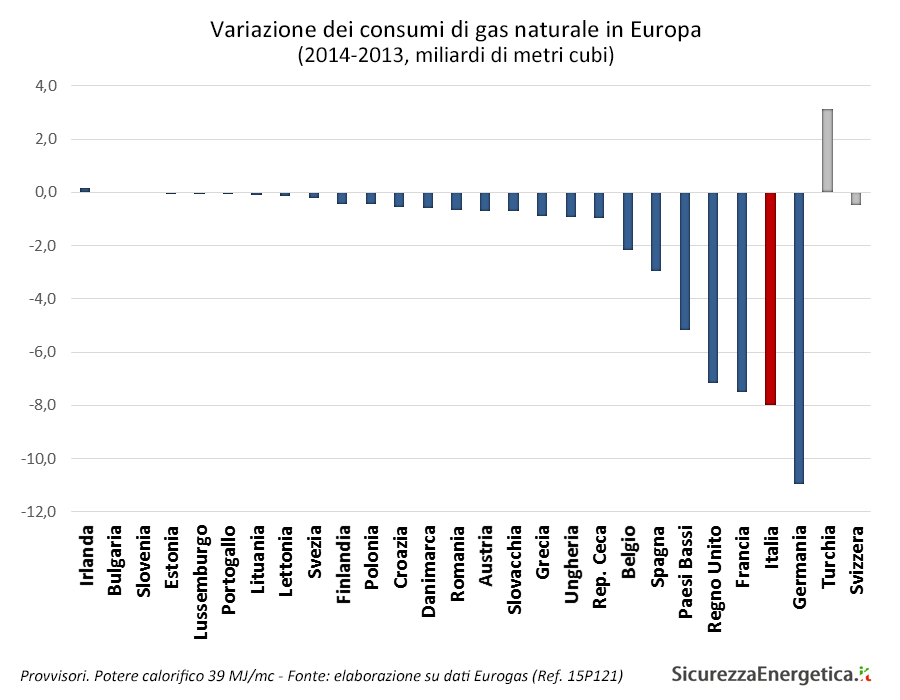

Secondo i dati riportati da Eurogas, nel 2014 in UE si sono consumati 409 Gmc di gas, con una contrazione dell’11% rispetto al 2013. In totale, i minori consumi sono stati di 51 Gmc: per avere un’idea, è come se l’intera Francia avesse smesso di usare gas.

Nello spazio europeo in senso lato, la Turchia è invece l’unica grande economia ad aver fatto registrare una aumento dei consumi.

La contrazione maggiore si è registrata nei grandi mercati, Germania in testa. A causare la riduzione dei consumi ha contribuito soprattutto il clima particolarmente mite nel primo trimestre, che nel Nord Europa ha portato a un crollo verticale della domanda per il riscaldamento.

La riduzione della domanda ha poi interessato anche la generazione termoelettrica, schiacciata tra le rinnovabili sussidiate da una parte e il carbone a basso costo (sia come materia prima, sia come prezzo dei permessi di emissione) dall’altra.

Anche la difficile situazione economica ha contribuito alla riduzione della domanda, anche se i consumi di gas nel settore industriale sono aumentati in alcuni Paesi, in particolare in Germania. In Italia sono invece rimasti sostanzialmente invariati.

Nel complesso, i dati Eurogas tracciano il quadro di una domanda europea debole, il cui recupero dipende da due ordini di fattori. Dal punto di vista congiunturale, le temperature più rigide hanno già fatto riprendere i consumi per riscaldamento nei primi mesi del 2015, mentre per un aumento dei consumi legato alla ripresa economica occorrerà attendere.

Dal punto di vista strutturale, sarà determinante quanto le politiche a livello europeo porteranno a un aggiustamento degli strumenti impiegati per ridurre le emissioni climalteranti. Se il focus delle nuove misure al 2030 passerà effettivamente dal sussidio delle rinnovabili a una maggiore attenzione per il prezzo del emissioni, il gas naturale nelle generazione elettrica potrebbe tornare a crescere in misura significativa, recuperando almeno in parte il terreno perduto.

Fino ad allora, non ci sarà un gran bisogno di nuove infrastrutture di importazione: quelle esistenti e in costruzione bastano e avanzano. Basta pensare che nel 2010, con meno infrastrutture di oggi, le importazioni erano circa 80 Gmc più alte.

Il momento di attuale eccesso di offerta potrebbe invece essere sfruttato al meglio spingendo per un aumento delle interconnessioni tra le reti europee, per mettere meglio in competizione tra loro i fornitori e aumentare l’efficienza del sistema. La comunicazione sull’Unione dell’energia ne ha parlato: vedremo quanti fatti seguiranno alle parole.

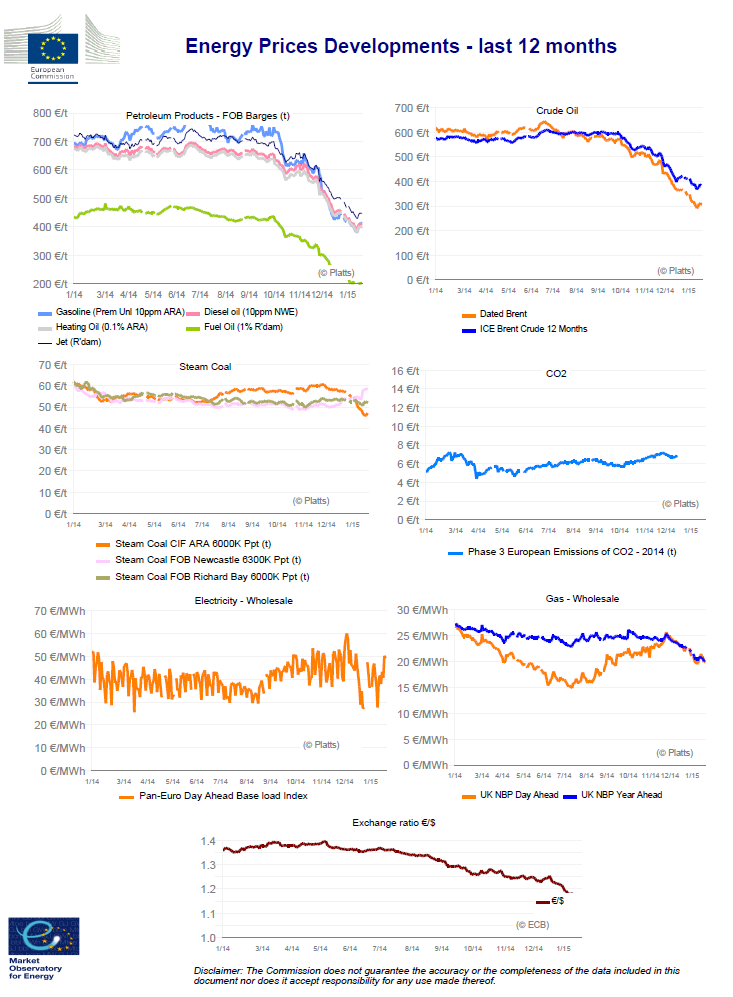

Tra i tanti effetti positivi del cambio ai vertici della DG Energy della Commissione, uno riguarda la disponibilità per i cittadini di informazioni e analisi aggiornate. In particolare, sul sito della DG è infatti ripresa la pubblicazione regolare dei report relativi ai mercati dell’energia in Europa.

Tra i tanti effetti positivi del cambio ai vertici della DG Energy della Commissione, uno riguarda la disponibilità per i cittadini di informazioni e analisi aggiornate. In particolare, sul sito della DG è infatti ripresa la pubblicazione regolare dei report relativi ai mercati dell’energia in Europa.

Attualmente, è possibile scaricare i reports sul terzo trimestre 2014 relativi al mercato del gas e al mercato elettrico, oltre a tutti i reports storici fino al 2008. Inoltre, è possibile scaricare il grafico aggiornato quotidianamente relativo ai prezzi dell’energia sui mercati internazionali nei 12 mesi precedenti, che si presenta così:

Insomma, tanto materiale per chi vuole approfondire le questioni relative ai mercati europei, dati alla mano.

Insomma, tanto materiale per chi vuole approfondire le questioni relative ai mercati europei, dati alla mano.