Torno nuovamente a parlare di sicurezza energetica rendendo disponibile le diapositive realizzate per la lezione che ho tenuto il 31 pomeriggio a Narni presso la sede staccata dell’Università di Perugia.

Torno nuovamente a parlare di sicurezza energetica rendendo disponibile le diapositive realizzate per la lezione che ho tenuto il 31 pomeriggio a Narni presso la sede staccata dell’Università di Perugia.

Per l’occasione ero ospite del giornalista Daniel Della Seta, docente presso il corso di laurea in scienze per la sicurezza e l’investigazione.

Nel mio intervento, che concludeva le lezioni del corso sulla Valutazione delle Competenze in Sicurezza, ho introdotto il concetto di sicurezza energetica e la sua duplice dimensione, cioè quella dell’affidabilità e quella dell’accessibilità economica delle forniture di energia.

Data la sua natura di bene pubblico (non escludibilità e non rivalità nel consumo), la sicurezza energetica richiede normalmente l’intervento dell’autorità pubblica che ne deve favorire la produzione in quantità socialmente ottimali, alterando gli incentivi e le scelte che imprese e consumatori tenderebbero a fare da soli. Anche per questo motivo, la sicurezza è una delle tre finalità tipiche della politica energetica, assieme alla sostenibilità ambientale e al contenimento dei costi.

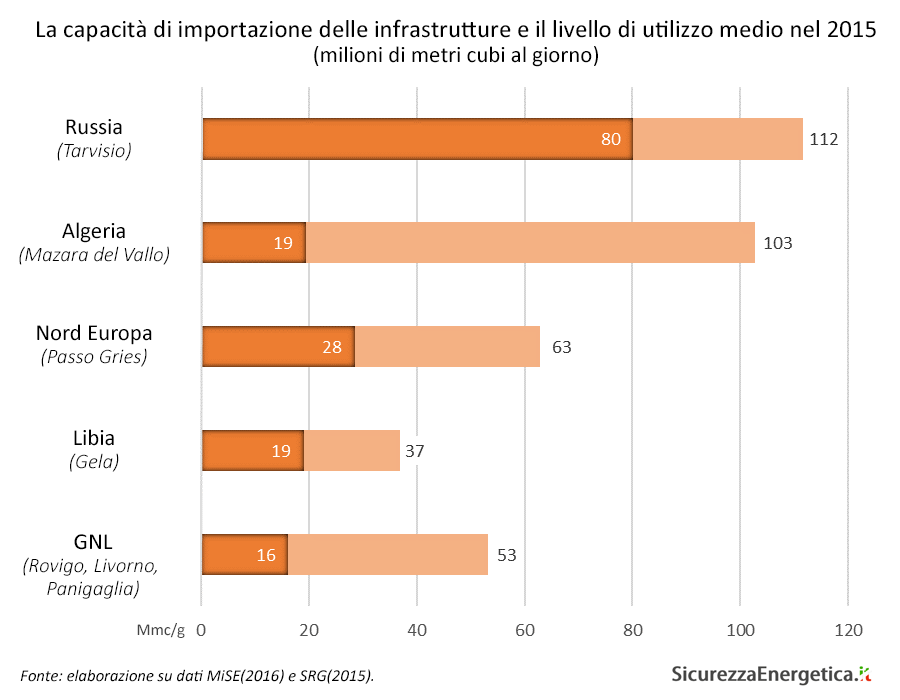

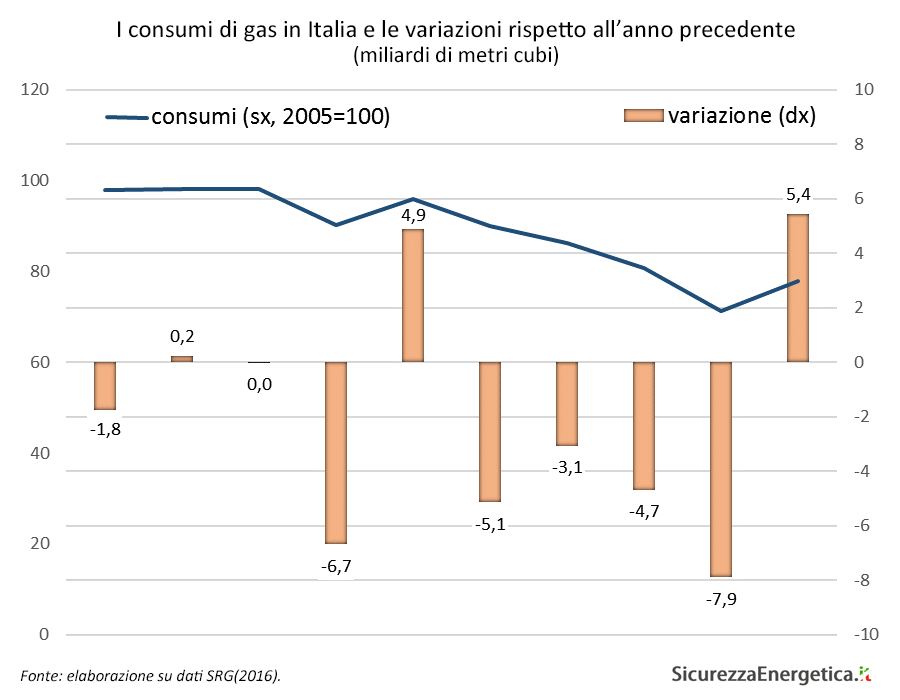

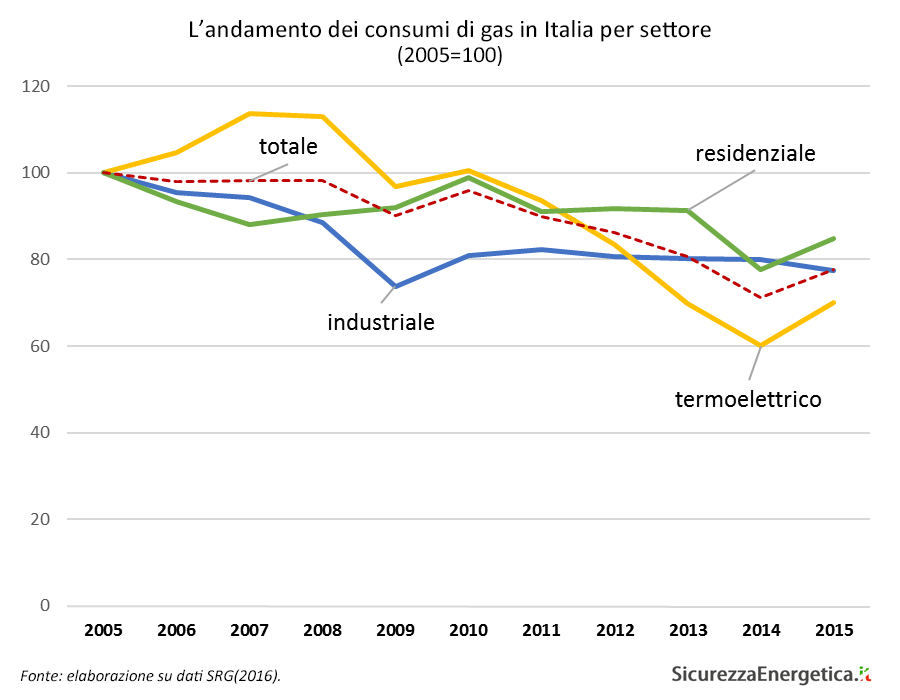

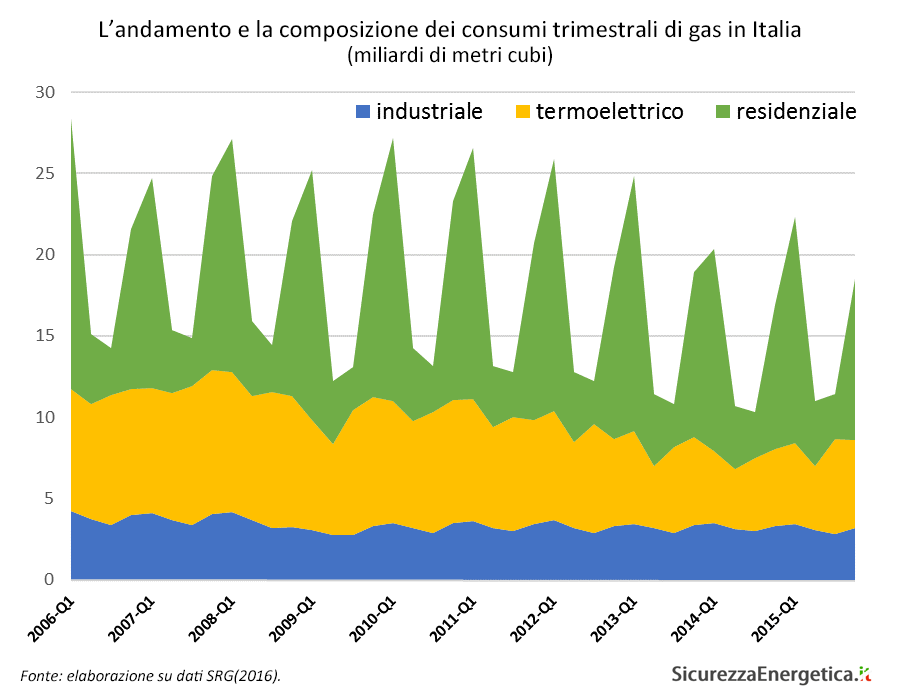

Dopo questa premessa “teorica” ho presentato il caso dell’Unione europea e dell’Italia al suo interno, osservando come ragionamenti diversi vadano fatti a seconda della fonte di energia considerata e del paese preso in considerazione. Il gas naturale e la crisi russo-ucraina sono un ottimo esempio a riguardo, dato che rappresentano una delle fonti di energia più sensibili al tema della sicurezza (molto più di carbone e petrolio) e rispetto alla quale la situazione dei diversi paesi membri della UE impone un livello di attenzione diverso (rischio limitato per l’Olanda o l’Italia, elevato per Slovacchia o Bulgaria).

Di fronte a queste situazioni molteplici sono le risposte di policy, anche a seconda dell’arco temporale disponibile. Nel breve periodo, ad esempio, piani di emergenza dovrebbero essere accuratamente definiti, mentre nel lungo periodo misure a favore dell’efficienza energetica, della diversificazione delle fonti e delle rotte di approvvigionamento, stoccaggi, stimolo alla produzione interna, ecc. dovrebbero essere adottate.

Le diapositive si possono trovare qui.

Ps: un grazie va a Matteo Verda, da cui scritti ho preso spunto per la lezione e alcune delle figure.