Gazprom ha annunciato nelle scorse settimane la firma di due memoranda per il potenziamento delle infrastrutture di esportazione dirette in Europa occidentale.

Gazprom ha annunciato nelle scorse settimane la firma di due memoranda per il potenziamento delle infrastrutture di esportazione dirette in Europa occidentale.

Il primo, con la polacca EuroPolGaz, riguarda l’ampliamento del gasdotto Yamal-Europa da 33 ad almeno 48 miliardi di metri cubi all’anno, con il nuovo gas diretto soprattutto verso Ungheria e Slovacchia. L’entrata in funzione è ipotizzata per il 2019.

Il secondo, con l’olandese Gasunie, allo scopo di raddoppiare ulteriormente la capacità di Nord Stream, da 55 a 110 miliardi di metri cubi all’anno. Le due nuove linee servirebbero a portare il gas fino alla Gran Bretagna e ha suscitato l’interesse anche di BP. L’ampliamento dell’infrastruttura avverrebbe verso il 2018.

Oltre a esprimere una non-scontata fiducia nelle prospettive future del mercato europeo, la strategia russa risponde a diverse esigenze.

In primo luogo, quello di ridurre ulteriormente il peso dell’Ucraina quale Paese di transito per il gas russo: la creazione del Nord Stream ha già alleggerito la quota dell’Ucraina (che comunque resta sopra il 50%), riducendo le opportunità per l’Ucraina di ricattare Gazprom o i suoi clienti europei.

La seconda esigenza a cui risponde la strategia di Gazprom è quella di rafforzare la posizione politica dell’azienda nei confronti della Commissione Europea, con la quale è ancora aperto il contenzioso antitrust. Provvedimenti particolarmente duri contro un’azienda pronta a investire tanto in Europa risulterebbero infatti politicamente indigesti.

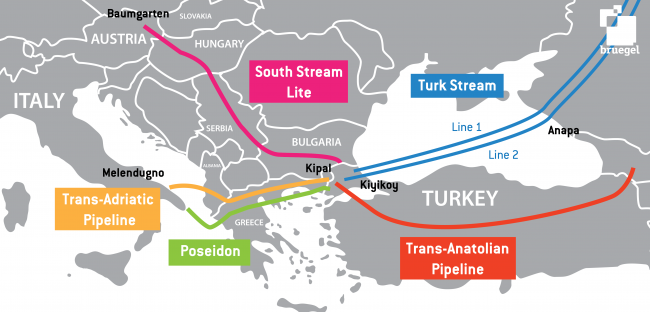

Infine, nell’ottica della strategia commerciale di Gazprom, le nuove linee di importazione potrebbero rappresentare una contromisura attivabile in caso di scelta del Nabucco come gasdotto per il gas azerbaigiano. L’arrivo del gas di Shah Deniz nei Balcani potrebbe ridurre l’appetibilità del già complesso South Stream, indirizzando gli sforzi finanziari di Gazprom in un’altra direzione.

È bene in ogni caso ricordare che la difficile e incerta congiuntura economica in Europa e il riorientamento di Gazprom verso oriente suggeriscono cautela nel valutare le reali possibilità che le infrastrutture proposte siano effettivamente realizzate, soprattutto nei tempi previsti.