Segnalo un articolo di Dieter Helm dal titolo The future of fossil fuels – is it the end?, pubblicato sul secondo numero del 2016 dell’Oxford Review of Economic Policy.

Segnalo un articolo di Dieter Helm dal titolo The future of fossil fuels – is it the end?, pubblicato sul secondo numero del 2016 dell’Oxford Review of Economic Policy.

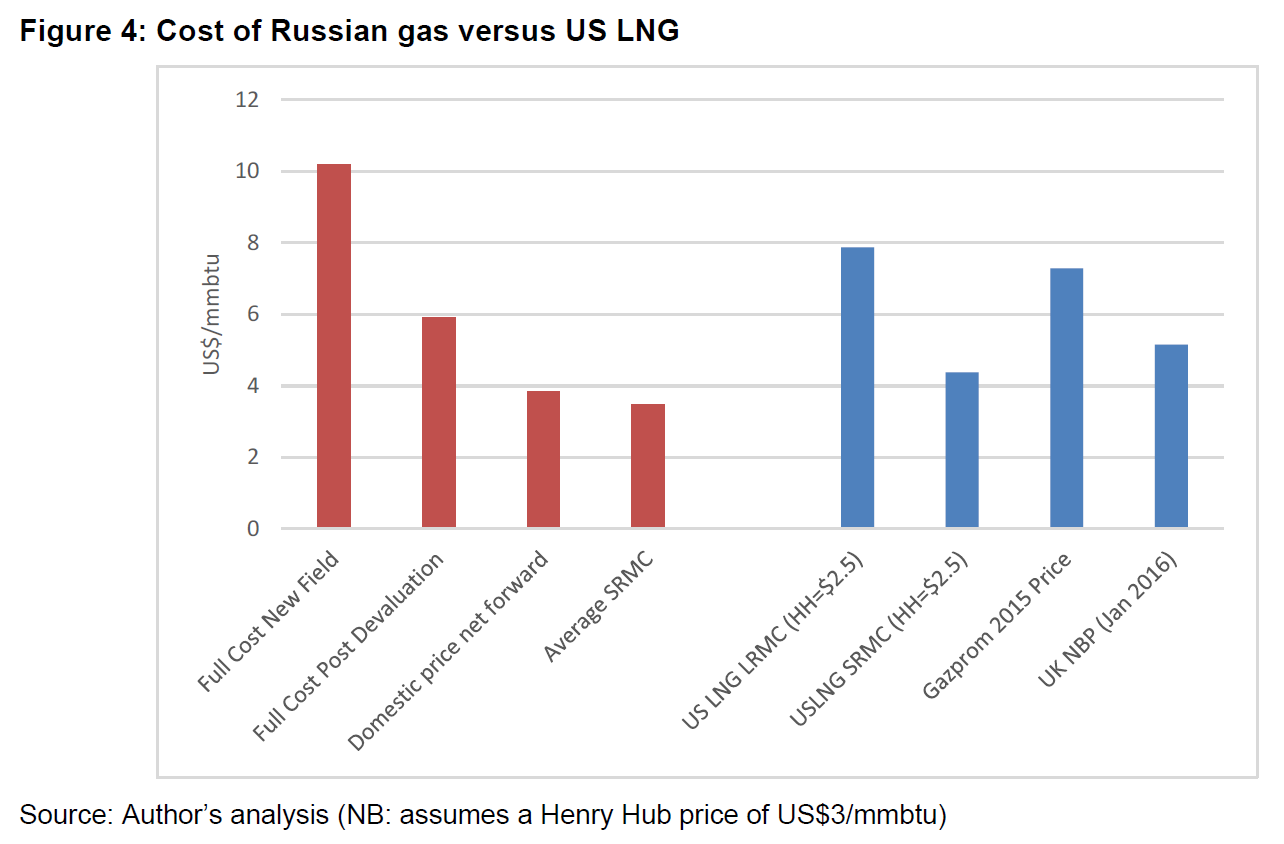

L’autore parte della constatazione che l’attuale congiuntura energetica è dominata da un eccesso strutturale di offerta di combustibili fossili, una tesi già ampiamente discussa negli ultimi due anni.

A corollario, Helm – nel riprendere la tesi già avanzata da Massimo Nicolazzi nel rapporto annuale dell’ISPI – elenca una serie di ragioni per cui diversi fattori concorrono a rendere un eventuale fase di rialzo dei prezzi del greggio più contenuta e posticipata nel tempo, a differenza di quanto avviene normalmente coi cicli delle materie prime. Nell’ipotesi più estrema, potremmo essere entrati in una fase di superamento del ciclo del petrolio, con una lunga coda di prezzi meno variabili che accompagni l’uscita delle fonti fossili dal paniere energetico mondiale.

Quattro, in particolare, sono le ragioni indicate da Helm. La prima, è che le riserve non-convenzionali di idrocarburi hanno cambiato gli equilibri dell’offerta: anche se a prezzi bassi molti giacimenti non sono sfruttati, basta un rialzo modesto del prezzo per rendere economicamente vantaggioso riprendere o iniziare ex novo la produzione. Visto che i tempi di messa in produzione del non-convenzionale (in particolare, tight e shale) sono relativamente rapidi (trimestri anziché anni), l’effetto è quello di un meccanismo anticiclico automatico.

La seconda ragione è che, nell’ultimo decennio, quasi tutti i governi dei Paesi esportatori convenzionali hanno sviluppato una forte dipendenza da alti flussi di cassa e dunque hanno un incentivo a mantenere o accrescere i volumi di produzione.

La terza ragione è che le politiche di decarbonizzazione stanno subendo un’accelerazione in tutto il mondo e meccanismi come la cabon tax spingeranno progressivamente fuori dal mercato le fonti fossili.

La quarta ragione sono le attuali e future tendenze tecnologiche, a cominciare da quelle sul lato della domanda finale, che si fa sempre più centrata sull’elettricità: la diffusione delle ICT, l’elettrificazione dei trasporti, i nuovi materiali come il grafene, la robotica, la stampa 3D, l’Internet delle cose sono tutti fenomeni che puntano verso un’aumento del peso del vettore elettrico, quello nel quale le rinnovabili hanno il maggiore potenziale.

Per quanto riguarda il lato della crescente offerta elettrica che queste tendenze implicano, Helm scommette sul solare, che vede a oggi come unica pontenziale alternativa alle fonti fossili, per diverse ragioni. In primo luogo, perché abbondante e gratuito. Inoltre, perché esistono ampi margini di miglioramento del rendimento grazie allo sfruttamento dello spettro luminoso ad oggi non utilizzato e grazie all’impiego di grafene e nano-tecnologie.

Infine, Helm scommette sul solare perché è decentralizzato e distribuito e offre quindi un modello di offerta più vicino ai modelli di consumo che si fanno affermando in conseguenza delle evoluzioni della domanda finale (incluso il concetto di costo marginale zero, ossia del fatto che si paga per essere allacciati, non in base al consumo).

Un ulteriore vantaggio potrebbe essere offerto dai miglioramenti nelle tecnologie di trasporto della corrente elettrica sulle lunghe distanze, per sfruttare le aree con più irraggiamento e meno abitate, e nelle tecnologie di accumulo, per superare in modo definitivo i problemi connessi alla discontinuità dell’insolazione e per accentuare le possibilità di far coincidere in misura crescente luogo di produzione e di consumo.

La conclusione di Helm riecheggia una vecchia battuta: l’Età della pietra non è finita per mancanza di pietre, e l’Età del petrolio finirà molto prima che il mondo finisca il petrolio. Tra i vari, immancabili consigli che l’autore formula in chiusura per i decisori politici, senza dubbio quello che vale la pena di tenere meglio a mente è di investire in ricerca e sviluppo anziché in sussidi.

Certo, suona banale nell’età della competizione globale basata sulla conoscenza, ma immaginiamo di poter destinare solo in Italia quasi 12 miliardi all’anno in ricerca scientifica anziché in sussidi a pannelli e pale eoliche…

Segnalo che l’Enea ha pubblicato il numero zero della propria Analisi trimestrale del sistema energetico italiano. Il lavoro è strutturato in sei capitoli:

Segnalo che l’Enea ha pubblicato il numero zero della propria Analisi trimestrale del sistema energetico italiano. Il lavoro è strutturato in sei capitoli:

")