La Commissione europea ha pubblicato l’8 marzo scorso una comunicazione dal titolo REPowerEU: azione europea comune per un’energia più sicura, più sostenibile e a prezzi più accessibili, che mira ad accelerare la decarbonizzazione dell’economia europea, a cominciare dalla riduzione di addirittura due terzi delle importazioni di gas dalla Russia entro la fine del 2022.

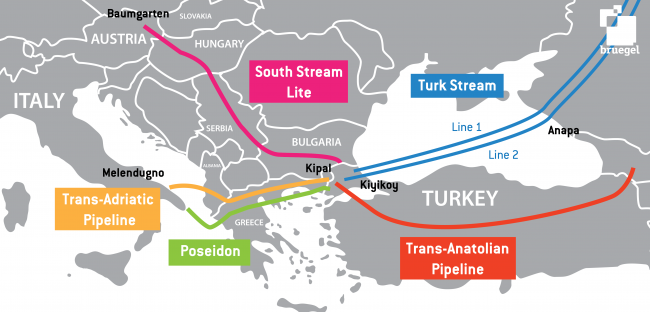

A pesare sulle prospettive di fattibilità del progetto, a parte il fatto che il gas russo ha un costo di produzione decisamente inferiore a qualunque altra fonte di importazione disponibile, vi sono diversi fattori.

Sulla questione fa il punto uno studio dell’Oxford Institute for Energy Studies, The EU plan to reduce Russian gas imports by two-thirds by the end of 2022: Practical realities and implications, che indica tra i principali problemi del piano europeo l’effettiva disponibilità di volumi di GNL (che andrebbero reindirizzati dai mercati asiatici), la capacità degli altri fornitori via tubo dell’Europa di sostenere per tutta l’estate livelli produttivi nettamente superiori alle previsioni, nonché la concreta disponibilità di margini di flessibilità sul lato della domanda.

Aggiornamento: sulla questione, si segnala anche il post di RIE Energia dal titolo Le risposte energetiche alla crisi ucraina e lo spettro delle emissioni, firmato da Alberto Clô, che nell’analizzare la situazione conclude notando come emerga “un quadro generale in cui non si riuscirà sostanzialmente a liberarci in tempi brevi dal gas russo, mentre continueranno ad aumentare emissioni e prezzi dell’energia“.