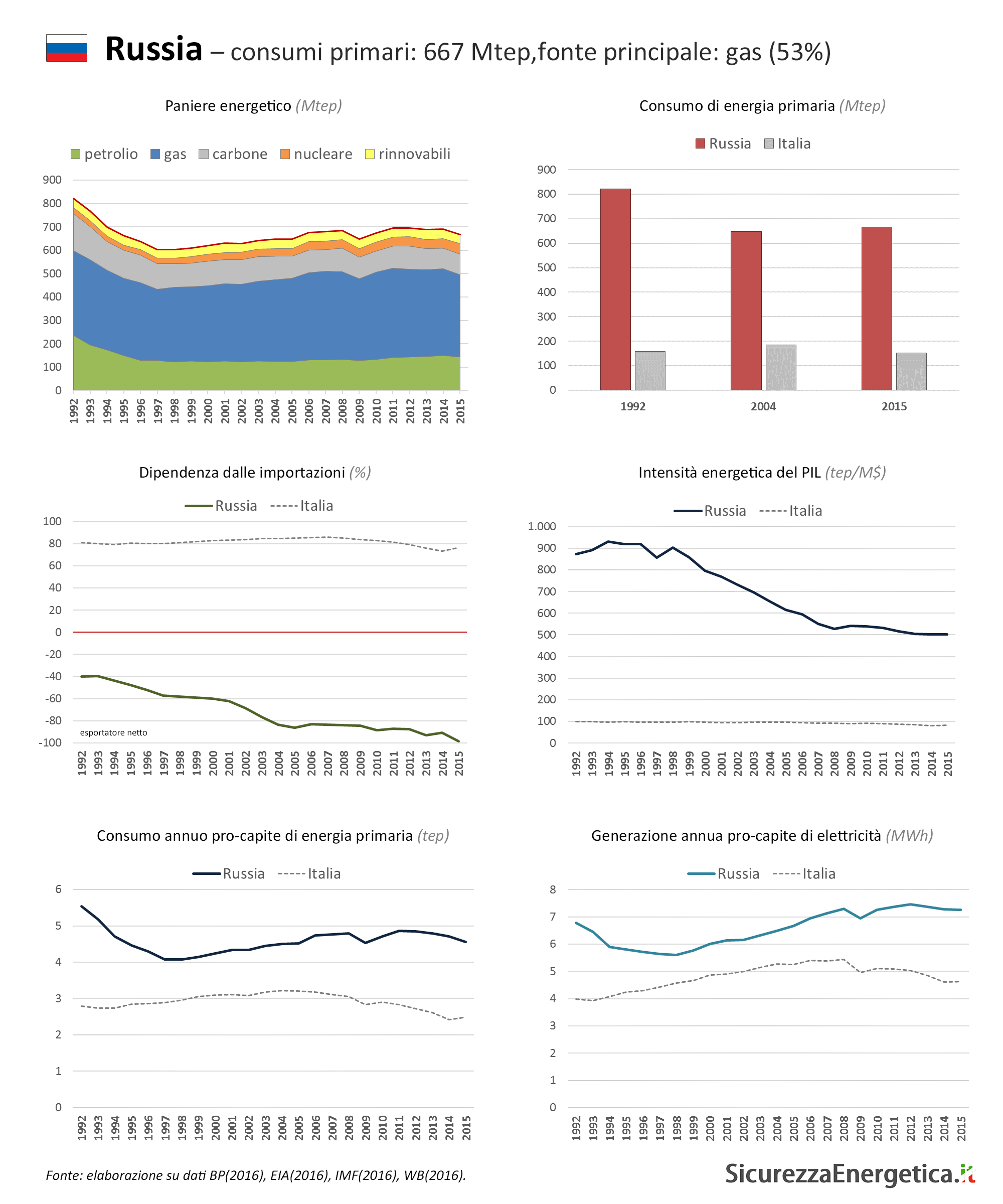

Arriva il freddo e immancabilmente ritorna il tira e molla sulle forniture del gas tra Kiev e Mosca. I consumi giornalieri aumentano e parte del mercato europeo – tra cui l’Italia – continua a dipendere dal transito del gas russo attraverso l’Ucraina. Una situazione che conferisce al governo di Kiev un potere di ricatto, paradossalmente aumentato dalla crescente dipendenza del nuovo governo ucraino dal sostegno internazionale. La debolezza strutturale delle finanze pubbliche ucraine e la necessità per i governi europei di non mostrare pentimento per il sostegno al cambio di regime del 2014 legano infatti le mani alle parti.

Arriva il freddo e immancabilmente ritorna il tira e molla sulle forniture del gas tra Kiev e Mosca. I consumi giornalieri aumentano e parte del mercato europeo – tra cui l’Italia – continua a dipendere dal transito del gas russo attraverso l’Ucraina. Una situazione che conferisce al governo di Kiev un potere di ricatto, paradossalmente aumentato dalla crescente dipendenza del nuovo governo ucraino dal sostegno internazionale. La debolezza strutturale delle finanze pubbliche ucraine e la necessità per i governi europei di non mostrare pentimento per il sostegno al cambio di regime del 2014 legano infatti le mani alle parti.

L’operazione era già riuscita l’anno scorso, quando il governo di Kiev era riuscito a farsi pagare dall’Europa 3,1 miliardi di dollari per saldare i debiti con Gazprom più altri 1,5 miliardi per pagare in anticipo il gas russo destinato al mercato ucraino. Lo scopo per l’UE era quello di evitare che Naftogaz, non ricevendo più gas da Gazprom per via della morosità, si rifacesse utilizzando il gas destinato ai clienti europei stoccato nei giacimenti della parte orientale del Paese.

A inizio ottobre di quest’anno, la storia si è ripetuta. Naftogaz ha ricevuto un nuovo contributo europeo di 500 milioni, serviti per comprare 2 Gmc di gas russo necessari a riempire gli stoccaggi. A staccare l’assegno, la Banca Europea degli Investimenti e la Banca Mondiale.

In parallelo agli esborsi europei per pagare le importazioni di gas ucraine procede, peraltro, il sostegno fornito a Kiev dal Fondo Monetario internazionale, che ha già trasferito 10 miliardi di dollari , a cui si aggiungeranno altri 7,5 miliardi se saranno adottate almeno in parte le riforme richieste, tra cui la revisione dei prezzi del gas ai clienti finali.

La notizia di ieri dell’interruzione da parte di Naftogaz dell’acquisto di gas da Gazprom è collegata al fatto che il governo di Kiev ha finito i soldi per pagare nuove forniture. A differenza di quanto avrebbe detto Alexei Miller, però, non ci saranno problemi per l’approvvigionamento europeo di gas.

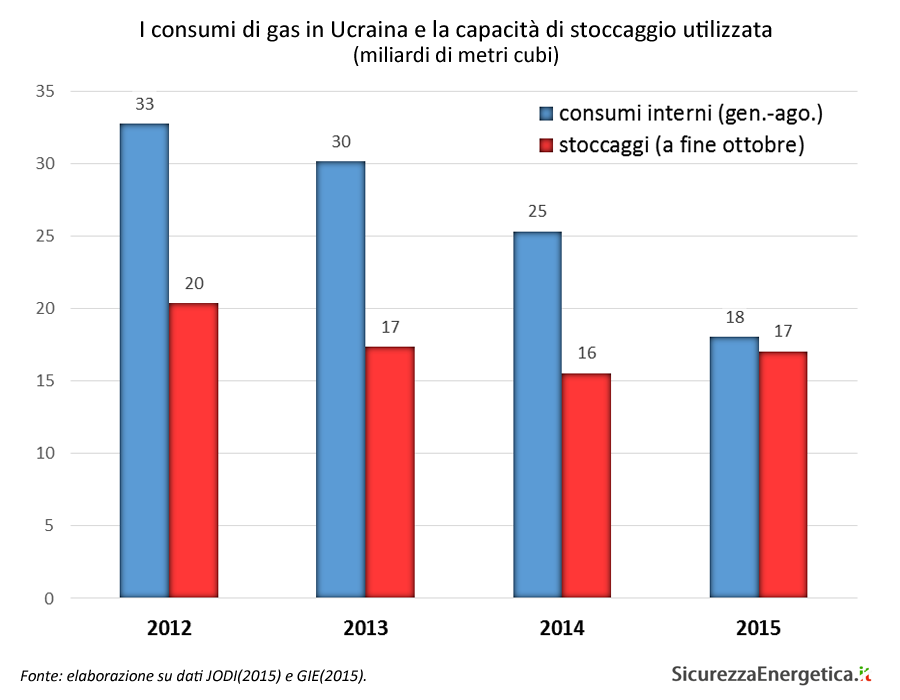

Il fabbisogno ucraino di gas è infatti crollato a causa della crisi economica: nei primi otto mesi del 2015, l’Ucraina ha consumato il 30% di gas in meno rispetto allo stesso periodo del 2014. E si tratta del quarto anno consecutivo di calo. Dato che la produzione interna ucraina è rimasta invariata, la necessità di gas importato è fortemente diminuita.

Allo stesso tempo, gli stoccaggi ucraini a fine ottobre erano più pieni dell’anno scorso e a livelli analoghi a quelli del 2013. Non sembrano dunque esserci, come nel corso dell’ultimo inverno, le condizioni affinché si presentino problemi nella stabilità dei flussi di gas russo verso l’UE.

Per Gazprom, è naturale gridare all’allarme per ricordare ai governi europei la rilevanza del transito attraverso la rete ucraina. Per il governo di Kiev, la bandiera della sicurezza energetica europea è un utile strumento per chiedere nuovo sostegno agli sponsor europei. Per i governi europei, dunque, occorre sangue freddo e la capacità di immaginare misure affinché il ricatto ucraino non si ripresenti – puntuale – anche nei prossimi autunni.

Gazprom ha annunciato la firma con la svizzera Allseas del contratto per la posa della prima linea del gasdotto TurkStream, che collegherà le coste russe a quelle turche passando sui fondali del Mar Nero.

Gazprom ha annunciato la firma con la svizzera Allseas del contratto per la posa della prima linea del gasdotto TurkStream, che collegherà le coste russe a quelle turche passando sui fondali del Mar Nero.