Segnaliamo la pubblicazione della relazione annuale 2023 del Groupe International des Importateurs de Gaz Naturel Liquéfié, che riporta dati e tendenze del mercato del gas naturale liquefatto nel 2022.

Segnaliamo la pubblicazione della relazione annuale 2023 del Groupe International des Importateurs de Gaz Naturel Liquéfié, che riporta dati e tendenze del mercato del gas naturale liquefatto nel 2022.

Il trasporto del gas naturale via metaniera sotto forma di GNL è un’opzione per la diversificazione degli approvvigionamenti europei e italiani che sta conoscendo, in questi mesi, particolare popolarità in risposta alla crisi in Ucraina e all’obiettivo di fare a meno del gas russo.

Sul punto e sulle diverse opzioni per portare da 3 a 4-5 i rigassificatori italiani entro la fine del 2023, segnaliamo un interessante articolo di recap de La Stampa dal titolo Caro energia, corsa contro il tempo per i nuovi gassificatori italiani: ma c’è la concorrenza della Germania.

Per chi volesse farsi un’idea dettagliata e numeri alla mano sul mercato globale del GNL e sulle infrastrutture esistenti, si rimanda ai due principali report annuali di settore: GIIGNL Annual Report 2021 e IGU 2021 World LNG Report.

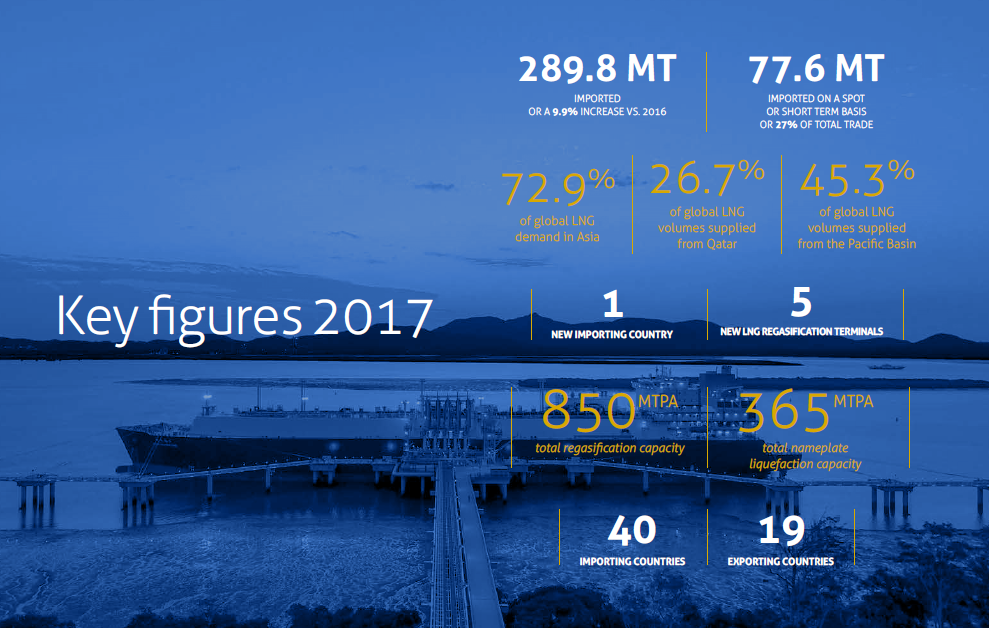

Segnaliamo la relazione annuale del Groupe International des Importateurs de Gaz Naturel Liquéfié (GIIGNL), dal titolo The LNG Industry in 2018 (per scaricare il file, occorre compilare un brevissimo form).

Segnaliamo la relazione annuale del Groupe International des Importateurs de Gaz Naturel Liquéfié (GIIGNL), dal titolo The LNG Industry in 2018 (per scaricare il file, occorre compilare un brevissimo form).

Si tratta del documento pubblico più ricco di dati sul settore, pubblicato fin dal 2006. L’edizione di quest’anno propone 28 pagine ricche di dati, tabelle e infografiche.

Segnaliamo un interessante contributo dal titolo Aspettando la “bolla”: dinamiche sul mercato internazionale del GNL, scritto da Agata Gugliotta e Gian Paolo Repetto e pubblicato sul numero di ottobre della Newsletter del GME.

Segnaliamo un interessante contributo dal titolo Aspettando la “bolla”: dinamiche sul mercato internazionale del GNL, scritto da Agata Gugliotta e Gian Paolo Repetto e pubblicato sul numero di ottobre della Newsletter del GME.

.

Segnaliamo un post di Cedigaz che riporta i dati preliminari relativi al mercato del gas globale nel 2016. I consumi sono cresciuti dell’1,6% a 3.528 Gmc, in continuità con l’anno precedente.

Segnaliamo un post di Cedigaz che riporta i dati preliminari relativi al mercato del gas globale nel 2016. I consumi sono cresciuti dell’1,6% a 3.528 Gmc, in continuità con l’anno precedente.

In particolare, i bassi prezzi e le temperature più basse della media negli ultimi mesi dell’anno sono i fattori che hanno favorito l’aumento della domanda, nonostante gli effetti negativi del declino dell’intensità energetica, della domanda elettrica relativamente debole nei mercati OECD e la continua espansione delle rinnovabili.

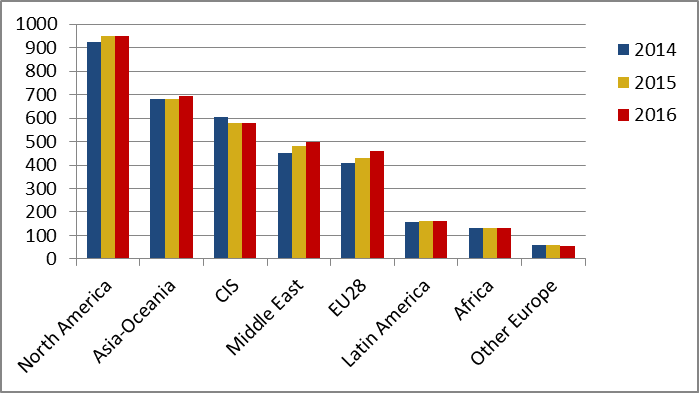

Dal punto di vista geografico, le dinamiche della domanda sono state piuttosto eterogenee: a fronte di una forte espansione in Europa (+6,1%), Cina (+8%) e India (9,5%), la dinamica è stata di modesta crescita in Medio Oriente (+3%), Nord America (+0,2%) e CSI (+0,1%) e di contrazione in America Latina (-1,3%) e nel resto dell’Asia (-2%).

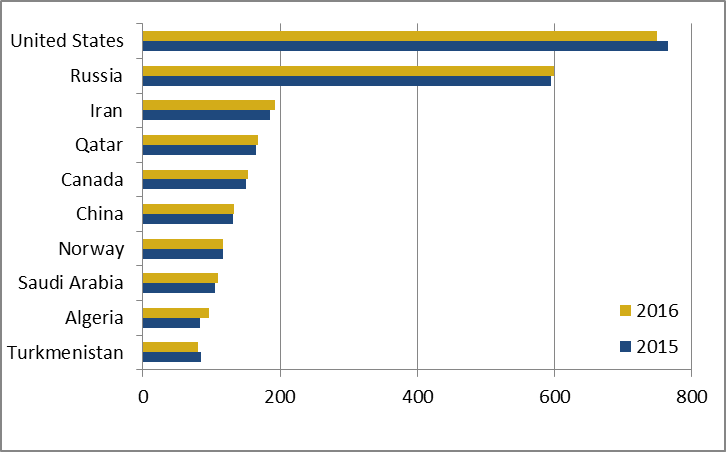

In controtendenza rispetto agli anni passati, la produzione di gas globale ha invece stagnato nel corso dell’anno, a causa principalmente della riduzione degli investimenti in upstream causata dai bassi prezzi. Tra i primi dieci Paesi produttori, gli Stati Uniti e il Turkmenistan hanno fatto registrare una contrazione della produzione, mentre gli altri hanno visto una lieve crescita o, nel caso Norvegese, una sostanziale stabilità.

Nondimeno, il commercio internazionale ha continuato a crescere in modo sostenuto: +5,5%, arrivando a 1.094 Gmc. Ad aumentare sono stati sia i flussi via tubo (+5%) sia quelli via GNL (+6,7%), a testimonianza del dinamismo degli scambi e del fatto che in molti Paesi la produzione non riesce più a tenere il ritmo della domanda.

Nota interessante, secondo le previsioni di Cedigaz il surplus di GNL dovrebbe aumentare fino alla fine del decennio, sull’onda lunga degli investimenti infrastrutturali degli anni passati. Sarà molto interessante vedere quanto questa abbondanza di offerta permarrà sui mercati globali nella prima parte del prossimo decennio.

Lo shale gas statunitense, dopo aver rivoluzionato il mercato interno, sta per sortire i propri effetti diretti sull’offerta di GNL a livello globale. Secondo lo scenario di riferimento dell’Annual Energy Outlook 2017 dell’EIA, già a partire dal 2018 gli Stati Uniti diventeranno un esportatore netto di gas, grazie all’entrata in funzione di 4 nuovi rigassificatori.

Dopo che nel 2016 Sabine Pass ha iniziato le operazioni, altri quattro (Cove Point, Corpus Christi LNG, Cameron LNG terminal, Freeport LNG) sono a diversi stati di completamento e inizieranno entro il 2020 a portare il gas statunitense sul mercato globale. Complessivamente, la capacità dei cinque punti di esportazioni sarà di 95 Gmc, rendendo gli Stati Uniti uno dei grandi fornitori mondiali di GNL, accanto a Qatar e Australia.