Eni ha diffuso ieri la notizia della scoperta di ingenti quantità di gas presso il prospetto esplorativo di Zohr, nell’offshore egiziano del Mediterraneo. La scoperta è di grande rilevanza, sia per il Paese mediorientale sia per la compagnia nazionale.

Eni ha diffuso ieri la notizia della scoperta di ingenti quantità di gas presso il prospetto esplorativo di Zohr, nell’offshore egiziano del Mediterraneo. La scoperta è di grande rilevanza, sia per il Paese mediorientale sia per la compagnia nazionale.

A giugno, Eni aveva siglato un accordo con il governo egiziano per investimenti nell’upstream del Paese pari a 1,5 miliardi entro la fine del decennio. L’accordo, oltre a consolidare la decennale presenza di Eni in Egitto, aveva anche consentito una parziale soluzione alla questione dei debiti commerciali egiziani verso la compagnia italiana, pari a 966 milioni di euro.

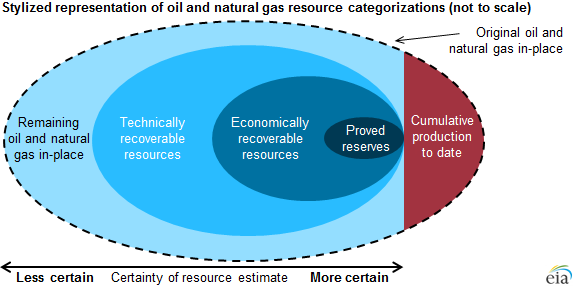

Secondo le stime, la quantità di gas presente nel giacimento sarebbe pari a 850 Gmc, ossia qualcosa come 14 volte i consumi italiani nel 2014, o a 16 volte la produzione di gas egiziana dello stesso anno. Si tratta di volumi notevoli, tuttavia la cifra non si riferisce alle riserve provate, ossia il gas presente con relativa certezza e producibile in modo economico. Si tratta invece, come il comunicato stampa dice chiaramente, della stima più alta relativa al gas in posto (in place), ossia tutto il gas che dalle indagini preliminari si calcola possa essere presente nella formazione geologica, a prescindere dal fatto che sia tecnicamente ed economicamente producibile.

La quantità di gas che può essere effettivamente recuperato e commercializzato con profitto varia molto a seconda della conformazione geologica, delle tecniche adottate, dal costo del capitale impiegato per lo sfruttamento. Può arrivare fino all’80-90%, ma può anche attestarsi su percentuali considerevolmente più basse. Inoltre, le stime iniziali si basano su un numero limitato di dati empirici, mentre la reale consistenza dei giacimenti può essere – nel bene e nel male – confermata solo procedendo con le attività di perforazione.

In altri termini, la rilevanza della scoperta è innegabile e conferma la leadership europea di Eni nell’esplorazione, ma l’impatto dello sfruttamento richiederà tempo e molti dati aggiuntivi prima di essere valutato adeguatamente. Se la consistenza delle risorse presenti nel prospetto sarà confermata, in via preliminare si può ipotizzare una produzione di picco tra i 20 e i 30 Gmc all’anno, con un po’ di ottimismo. Ci vorranno tuttavia ancora diversi anni prima di vedere effettivamente il giacimento in produzione, probabilmente alla fine di questo decennio o all’inizio del prossimo, visto l’eccesso di offerta in vista a livello globale.

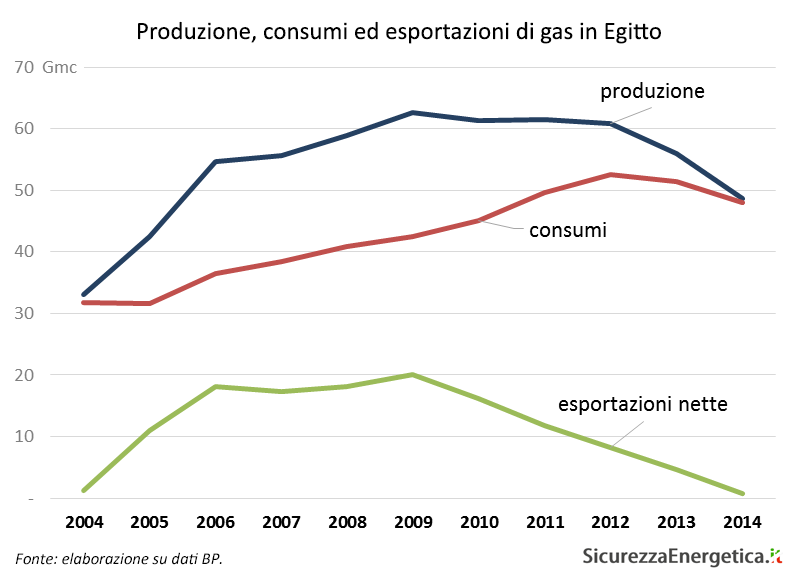

La scoperta di Zohr è importante per Eni, ma lo è anche (e molto) per l’Egitto. Il Paese ha oggi una capacità di liquefazione per l’esportazione di circa 16 Gmc/a, ma nel 2014 le esportazioni sono state pari a meno di 1 Gmc. La riduzione drammatica dei volumi esportati è dipesa dall’aumento della domanda interna, guidata dalla crescita demografica ed economica, e dalla contrazione della produzione. Questa doppia dinamica, dopo aver portato all’azzeramento delle esportazioni, ha costretto ora l’Egitto a diventare un importatore di GNL, grazie all’entrata in funzione quest’anno di un terminale galleggiante di rigassificazione (la FSRU Höegh Gallant).

La scoperta di Zohr potrebbe consentire all’Egitto di tornare a esportare volumi significativi di gas, riducendo il passivo di bilancia commerciale. Una possibile soluzione tecnica per l’esportazione sarebbe quella di portare il gas fino alla costa (170 km) via tubo e poi instradarlo ai terminali di liquefazione esistenti (Damietta e Idku). Resta tuttavia da vedere se tutti i volumi prenderanno la strada dell’esportazione, o se una parte finirà col rifornire il mercato interno egiziano.

In ogni caso, la scoperta è economicamente rilevante, ma dal punto di vista geopolitico e di sicurezza le conseguenze sull’area mediorientale sembrano essere limitate. Grazie alla scoperta, l’Egitto potrebbe ridurre il saldo netto delle importazioni di GNL, che tuttavia pongono pochi problemi di sicurezza, grazie all’ampia e crescente disponibilità di fornitori diversi. Per quanto riguarda la sicurezza – in senso stretto – degli impianti, il posizionamento offshore garantisce una maggiore difendibilità delle installazioni rispetto ad attacchi terroristici.

Dal punto di vista dell’utilizzo del nuovo gas egiziano presso altri mercati regionali, è da escludere ogni ipotesi di forniture a scopo politico, giacché Eni possiede i diritti di sfruttamento del giacimento e instraderà le eventuali esportazioni verso i clienti in grado di offrire il profitto maggiore, indifferentemente in Europa, in Medio Oriente o altrove. Con il benestare del governo egiziano, che ha un gran bisogno di Eni e dei suoi investimenti sia per fare cassa sia per sostenere la crescita economica di lungo periodo.

Il ruolo da anni centrale dei software nella gestione di tutta la filiera dell’energia, dall’upstream petrolifero fino alla distribuzione elettrica, espone l’industria e la società nel suo complesso ai rischi collegati alle intrusioni nei sistemi informatici.

Il ruolo da anni centrale dei software nella gestione di tutta la filiera dell’energia, dall’upstream petrolifero fino alla distribuzione elettrica, espone l’industria e la società nel suo complesso ai rischi collegati alle intrusioni nei sistemi informatici.