Ripropongo una mia intervista pubblicata da Orizzontenergia.

Ripropongo una mia intervista pubblicata da Orizzontenergia.

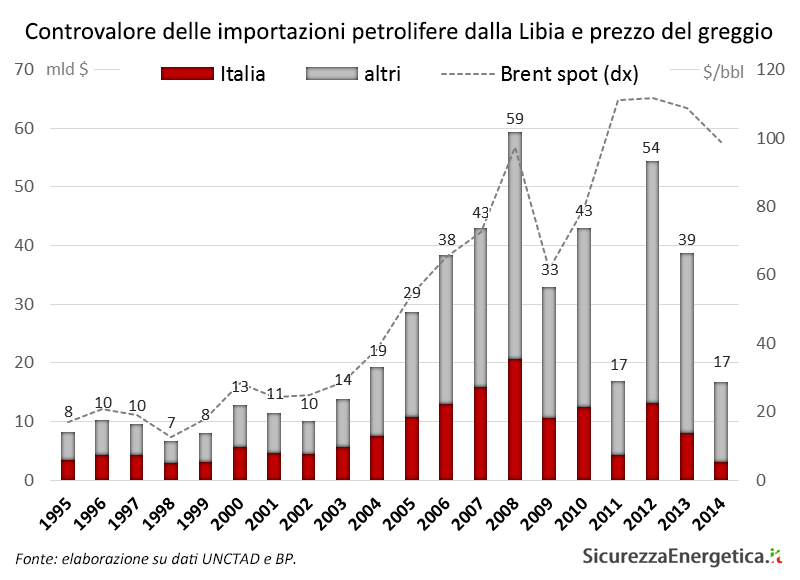

Dott. Verda, a suo parere la crisi libica rischia di compromettere la sicurezza degli approvvigionamenti energetici nazionali?

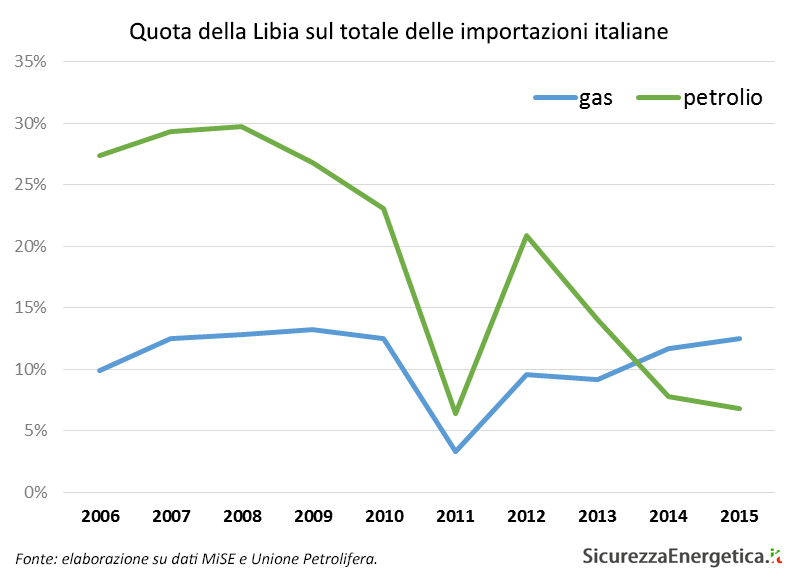

No, non vedo un rischio rilevante. Il greggio libico rappresenta il 7% dei consumi italiani e può essere sostituito da altri produttori, a cominciare dall’Azerbaigian, che attraverso il terminale di Ceyhan esporta un greggio leggero simile a quello libico. Inoltre, bisogna ricordare che al posto del greggio è sempre possibile importare direttamente i prodotti petroliferi.

Per quanto riguarda il gas, nel 2014 le importazioni di gas libico attraverso il Greenstream sono state di 6,5 miliardi di metri cubi, pari al 12% del totale. Una quantità che può essere facilmente sostituita aumentando le importazioni dagli altri fornitori, in particolare dall’Algeria. La capacità di importazione italiana è infatti utilizzata a circa la metà del valore massimo teorico: il margine di sicurezza è ampio.

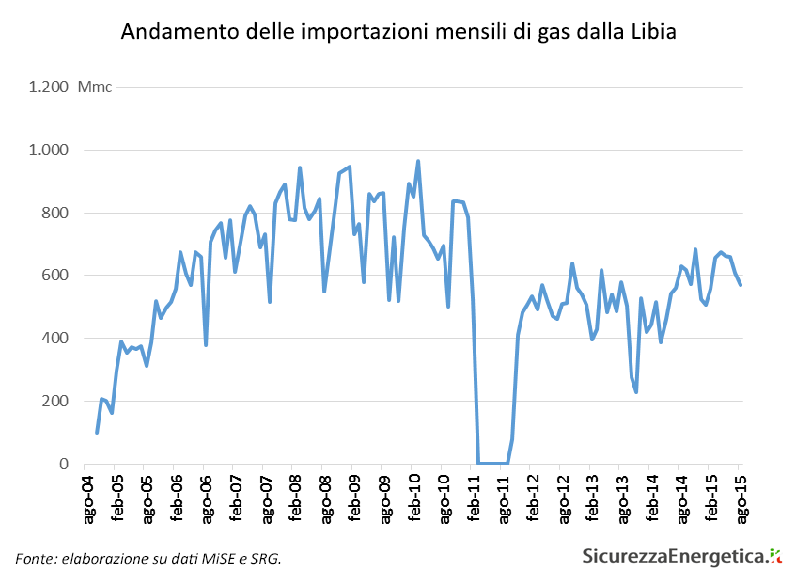

Peraltro, abbiamo già fatto a meno delle forniture libiche nel 2011 e da allora la situazione è cambiata in meglio, dal punto di vista della sicurezza. Paradossalmente, la crisi economica ci ha aiutati: i consumi di gas si sono ridotti del 21%, quelli petroliferi del 19%. Il risultato è che abbiamo bisogno di meno importazioni, ma l’offerta è rimasta abbondante.

Qualora i flussi di gas e greggio da Libia dovessero interrompersi, quali sarebbero le conseguenze per i consumatori?

Le conseguenze per i consumatori sarebbero molto poche. Probabilmente ci sarebbe un piccolo differenziale nei prezzi finali, dovuto a un possibile aumento dei costi per gli operatori qualora dovessero pagare un premio per approvvigionarsi altrove. Si tratterebbe in ogni caso di conseguenze molto limitate dal punto di vista del prezzo finale, dato che la materia prima conta per meno della metà sia per il gas sia per i prodotti petroliferi.

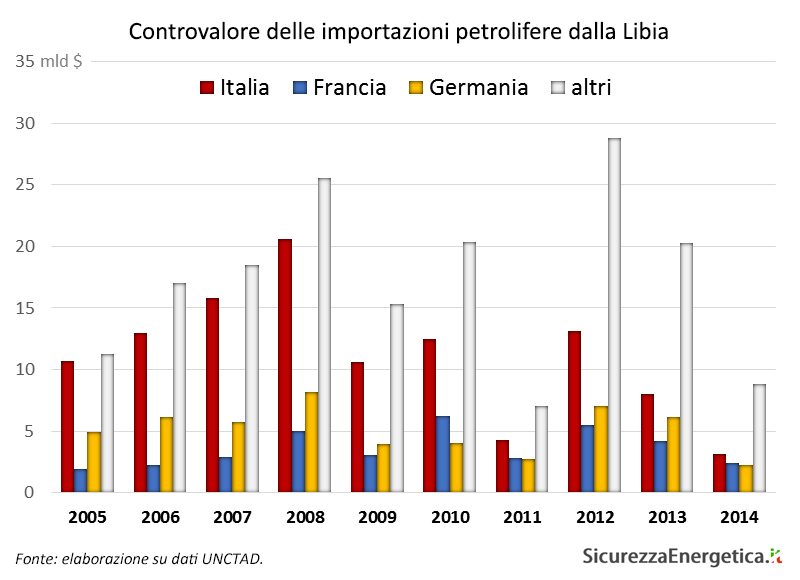

A rimetterci sono invece gli operatori maggiormente attivi in Libia, a cominciare da Eni. L’azienda è infatti il principale operatore estero in Libia e ha nel Paese uno dei suoi maggiori centri di investimento internazionali.

Come commenta le recenti dichiarazioni del Presidente di FederPetroli in merito alla situazione libica “tutti i giacimenti sia onshore che offshore riteniamo siano a rischio”?

Senza dubbio corrisponde al vero. La situazione sul campo in Libia è molto complessa, con numerose fazioni in lotta per il controllo del territorio e soprattutto della principale fonte di reddito, l’estrazione di idrocarburi. Ogni infrastruttura di produzione e trasporto è insieme un obiettivo di conquista e un bersaglio militare.

Le infrastrutture a terra sono quelle che corrono più rischi, perché più accessibili. Tuttavia, se i barconi dei clandestini possono raggiungere le acque italiane, è facile immaginare che le infrastrutture in acque libiche non siano fuori dalla portata di un eventuale attacco.

South Stream vs Turkish Stream: la decisione di Gazprom di aggirare l’Ucraina stravolgerà davvero gli equilibri del gas europeo?

Prima di tutto bisogna aspettare, per capire come evolverà la situazione sul terreno in Ucraina e per vedere quali infrastrutture saranno effettivamente realizzate. Gazprom sembra determinata a costruire un nuovo gasdotto verso la Turchia. A ben vedere, si tratta di una scelta ragionevole: si tratta dell’unico grande mercato in crescita a Ovest della Russia, col Turkish Stream Gazprom potrà mantenere il proprio ruolo di primo fornitore del Paese.

Per quanto riguarda invece il completo aggiramento dell’Ucraina, sarei cauto. Si tratta di un’opzione costosa, che richiede grandi investimenti sia da parte della Russia per portare il gas al confine greco, sia da parte dei clienti europei.

Inoltre, appare sempre più evidente che il governo di Kiev si sta avviando verso una crisi finanziaria molto più forte, che si risolverà solo con massicci prestiti occidentali. Un governo ucraino dipendente dall’Occidentale è però destinato a essere un partner più affidabile per il transito verso Occidente del gas russo. Gazprom potrebbe così aver meno bisogno che in passato di diversificare completamente i transiti e, quindi, decidere di non aver bisogno di tutte e quattro le linee da 16 Gmc ipotizzate per il Turkish Stream.

Dal punto di vista europeo, non credo che vedremo uno stravolgimento, ma una lenta evoluzione. Come peraltro avvenuto nei decenni passati, quando abbiamo visto posare, uno dopo l’altro, Yamal-Europe, Blue Stream e Nord Stream.