Segnaliamo uno studio dal titolo Adversity and reform: Ukrainian gas market prospects, scritto da Simon Pirani per OIES.

Segnaliamo uno studio dal titolo Adversity and reform: Ukrainian gas market prospects, scritto da Simon Pirani per OIES.

L’argomento principale del lavoro è che ci sono oggi due grandi questioni aperte per il mercato ucraino del gas: la prima è il difficile rapporto col fornitore russo, da cui l’Ucraina sta cercando di eliminare in modo permanente la propria dipendenza, mentre la Russia cerca di bypassare definitivamente il vicino quale Paese di transito verso l’Europa e la Turchia. Il tutto in attesa del lodo arbitrale sui contratti di vendita, atteso per aprile, e di quello sui contratti di transito, atteso per giugno.

La seconda questione aperta è quella del mercato interno del gas, con Kiev che è chiamata – dall’IMF, tra gli altri – a portare avanti un cambiamento delle (basse) tariffe del gas e una generale riforma della regolazione in senso più europeo.

L’argomentazione di Pirani è che la questione delle tensioni con Mosca dovrebbe ridursi dopo il 2019, quando scadranno i vigenti contratti decennali, in un contesto nel quale molto probabilmente saranno già operative nuove infrastrutture, come la prima linea del Turk Stream, e i due Paesi avranno ridotto la propria interdipendenza. Parallelamente, invece, a venire in primo piano dovrebbero essere i problemi relativi alle dinamiche interne al mercato ucraino, dove lo sviluppo di una nuova regolamentazione potrebbe incontrare forte opposizione.

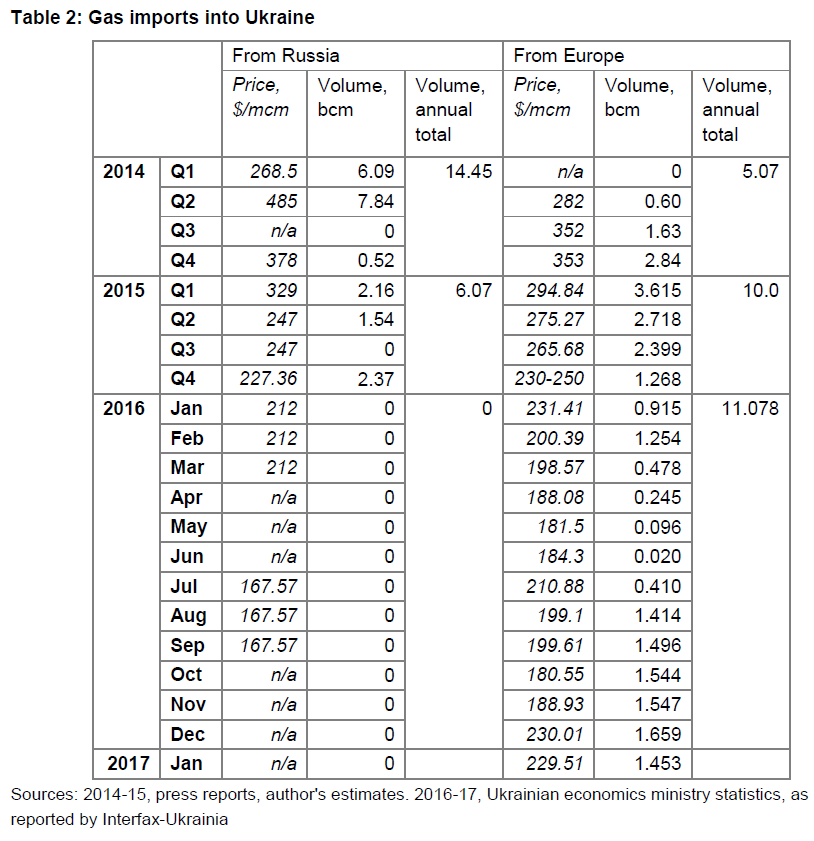

Tra i materiali che completano il testo, particolarmente interessante la tabella con volumi e prezzi del gas importato in Ucraina dal 2014. Secondo quanto riportato, a partire dal 2015 il gas (di provenienza russa) riesportato via UE è stato sistematicamente più caro del gas importato direttamente dalla Russia, i cui volumi sono peraltro stati ridotti a zero nel corso del 2016.

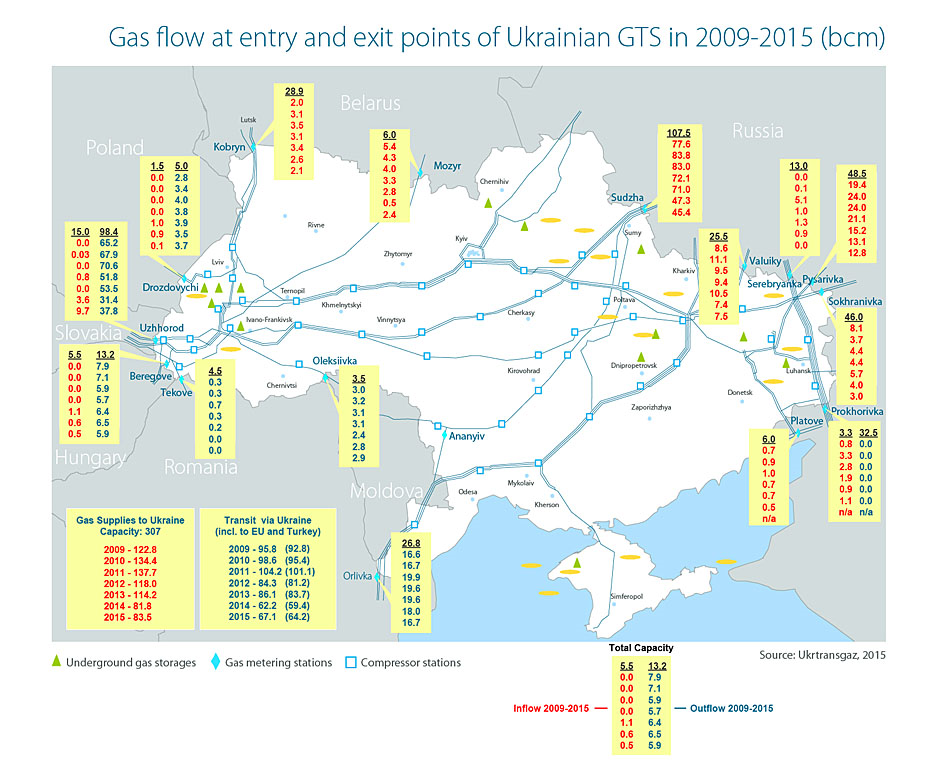

Tutte le importazioni di Kiev dell’anno scorso sono arrivate nel Paese via Slovacchia, Polonia e Ungheria, per un totale di 11 Gmc e un controvalore di 2,24 miliardi di dollari: sarebbe interessante sapere la situazione dei pagamenti per queste forniture, per comprendere meglio la sostenibilità del nuovo equilibrio nel mercato dell’Europa orientale.

Tutte le importazioni di Kiev dell’anno scorso sono arrivate nel Paese via Slovacchia, Polonia e Ungheria, per un totale di 11 Gmc e un controvalore di 2,24 miliardi di dollari: sarebbe interessante sapere la situazione dei pagamenti per queste forniture, per comprendere meglio la sostenibilità del nuovo equilibrio nel mercato dell’Europa orientale.

Dal giugno 2014, Gazprom e Naftogaz sono impegnate in una battaglia legale relativa ai contratti di fornitura di gas del 2009 (semplificando, gli ucraini vogliono una riduzione dei prezzi, i russi il pagamento dei volumi non ritirati), nonché ai diritti di passaggio relativi ai flussi di esportazioni diretti in UE attraverso la rete ucraina.

Dal giugno 2014, Gazprom e Naftogaz sono impegnate in una battaglia legale relativa ai contratti di fornitura di gas del 2009 (semplificando, gli ucraini vogliono una riduzione dei prezzi, i russi il pagamento dei volumi non ritirati), nonché ai diritti di passaggio relativi ai flussi di esportazioni diretti in UE attraverso la rete ucraina.