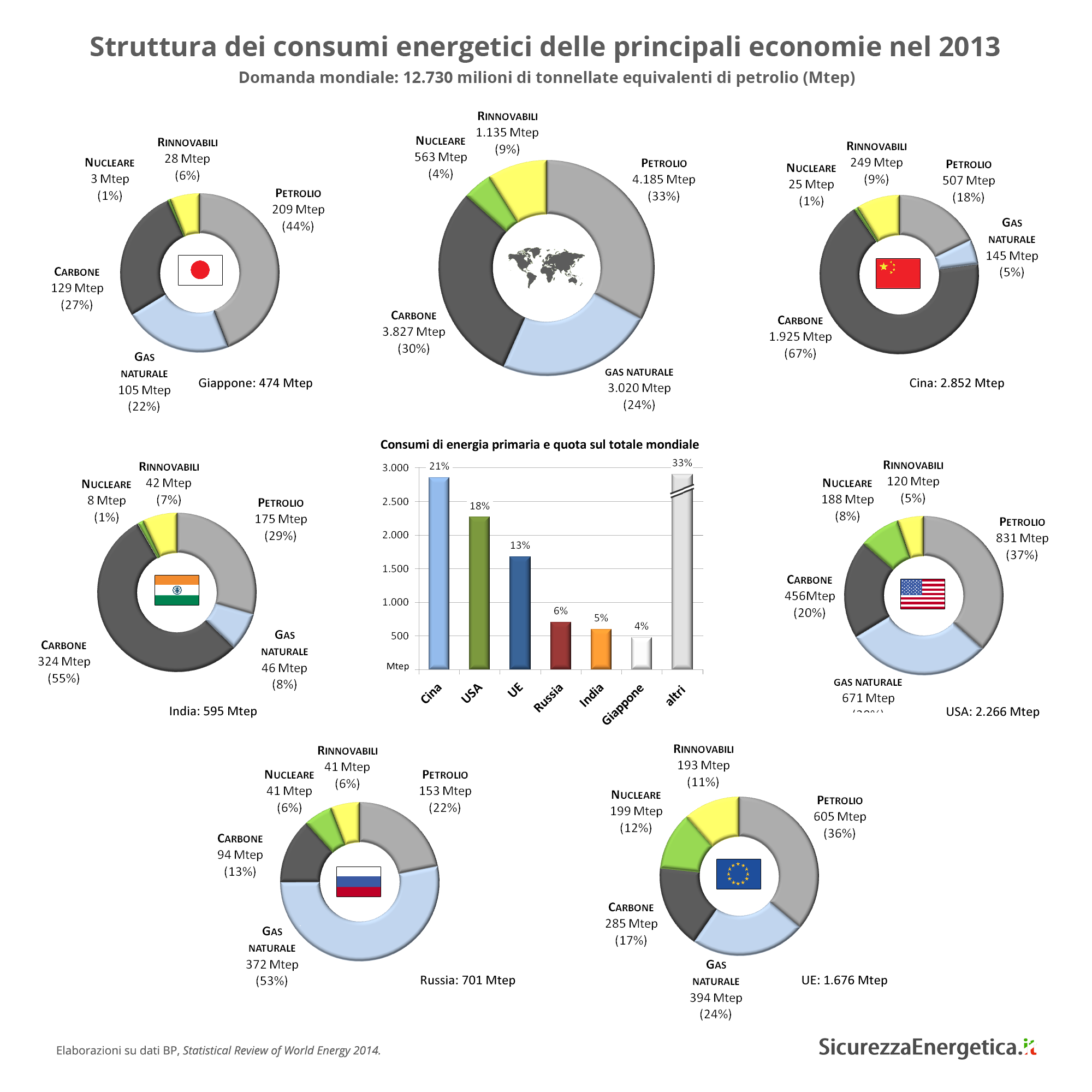

I fatti: CDP ha ceduto al governo cinese una partecipazione del 35% in CDP Reti, che a sua volta controlla circa il 30% di Snam Rete Gas e (tra poco) il 29,85% di Terna. Facendo una (impropria) moltiplicazione, 35% del 30%, a fronte di un esborso di circa 2 miliardi la quota in mano al governo cinese sarebbe di poco inferiore al 10,5%.

I fatti: CDP ha ceduto al governo cinese una partecipazione del 35% in CDP Reti, che a sua volta controlla circa il 30% di Snam Rete Gas e (tra poco) il 29,85% di Terna. Facendo una (impropria) moltiplicazione, 35% del 30%, a fronte di un esborso di circa 2 miliardi la quota in mano al governo cinese sarebbe di poco inferiore al 10,5%.

Abbastanza per farsi notare, ma decisamente troppo poco per comandare. Ma in fondo, che è successo? Il governo ha deciso molto cautamente di fare quel che si invoca da anni, ossia ridurre ulteriormente il perimetro della partecipazione pubblica nell’economia. Altrimenti detto, privatizzare.

Il processo di privatizzazione nel settore energetico è vecchio di almeno venti anni, quando si iniziò a trasformare in società per azioni Eni ed Enel e collocarne quote crescenti sul mercato. Fino ad arrivare a oggi, dove il governo controlla le due aziende con una quota di minoranza, del 31,2% nel caso di Enel e del 30,1% nel caso di Eni (di cui il 25,76% tramite CDP).

In tutto questo, il governo cinese ha già una quota di poco più del 2% nelle due aziende e potrebbe aumentare la partecipazione, soprattutto in caso di ulteriori dismissioni (5%?).

La ragione è abbastanza chiara: i decisori politici cinesi si trovano a gestire un eccesso di liquidità dovuto agli attivi di bilancia commerciale e utilizzano le riserve disponibili per acquisire partecipazioni di minoranza in ogni angolo del globo. Lo scopo è essenzialmente quello di diversificare il rischio che garantisca il mantenimento del valore del capitale nel tempo.

E i Paesi in crisi e a corto di liquidità, come l’Italia o la Grecia o la Spagna, offrono buone opportunità di investimento, a volte a prezzi d’occasione. E chi ha i soldi compra, chi non li ha vende. Domanda e offerta, tutto qui.

PS: Faccio notare, a latere, che a differenza di quanto ipotizzato a inizio anno, la cessione ai cinesi della partecipazione in CDP Reti non ha riguardato CDP Gas, che controlla il gasdotto TAG. Quello che trasporta attraverso l’Austria tutto il gas russo in arrivo al Tarvisio, per intenderci.