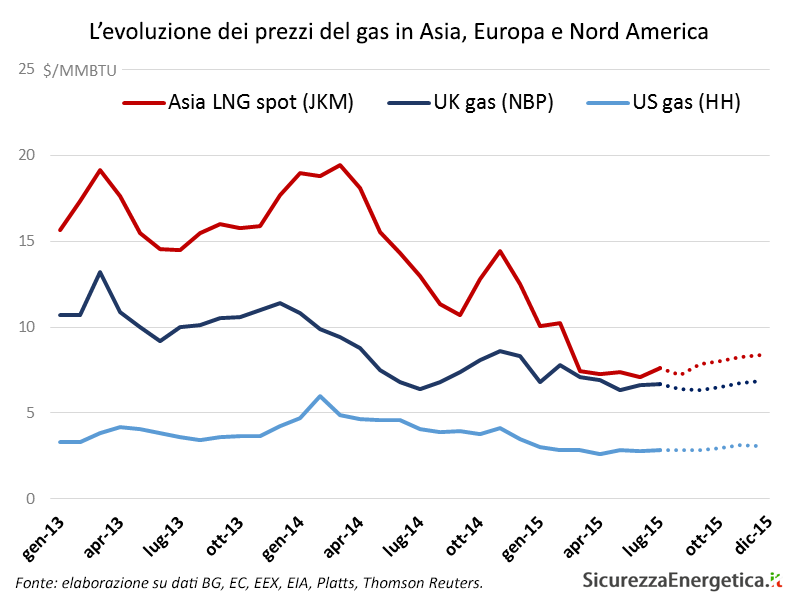

Tra le tante conseguenze, la caduta dei prezzi del petrolio ha anche causato una drastica riduzione dei prezzi del GNL in Asia, fortemente indicizzati alle quotazioni del greggio. Se fino all’anno scorso era piuttosto normale trovare prezzi asiatici anche del 50% più alti di quelli europei, a partire dall’inizio dell’anno la situazione è cambiata, complice – almeno temporaneo – il rallentamento delle economie asiatiche.

Questa nuova situazione ha cambiato alcune dinamiche di breve e di medio periodo. In primo luogo, per gli operatori europei non sarà più possibile riesportare parte del GNL importato, come successo negli anni scorsi (8 Gmc nel 2014) grazie alla differenza di prezzo, che consentiva di coprire i costi del trasporto in Asia e di fare margine.

In secondo luogo, sempre a causa della minore attrattività dei prezzi asiatici, non è più così scontato che gran parte delle esportazioni di gas nordamericane prendano la via dell’Asia. Se i prezzi asiatici e quelli europei resteranno così vicini, infatti, gli operatori statunitensi potrebbero trovare più conveniente mandare una quota significativa delle esportazioni in Europa, trasformando quella che era poco più che una boutade politica in un flusso commerciale di una qualche consistenze. Nulla in grado di rimpiazzare il gas russo, ma di certo un contributo all’aumento della competitività del mercato europeo.

Sul tema, segnalo un mio articolo pubblicato dall’Osservatorio energia dell’ISPI.