Gazprom ha comunicato di aver rescisso i contratti con Saipem per la costruzione della prima linea del gasdotto Turkish Stream. L’annuncio è arrivato ieri sera, dopo che lunedì era già trapelata una prima indiscrezione circa il blocco dei contratti di fornitura di una parte dei tubi necessari alla costruzione del gasdotto.

Gazprom ha comunicato di aver rescisso i contratti con Saipem per la costruzione della prima linea del gasdotto Turkish Stream. L’annuncio è arrivato ieri sera, dopo che lunedì era già trapelata una prima indiscrezione circa il blocco dei contratti di fornitura di una parte dei tubi necessari alla costruzione del gasdotto.

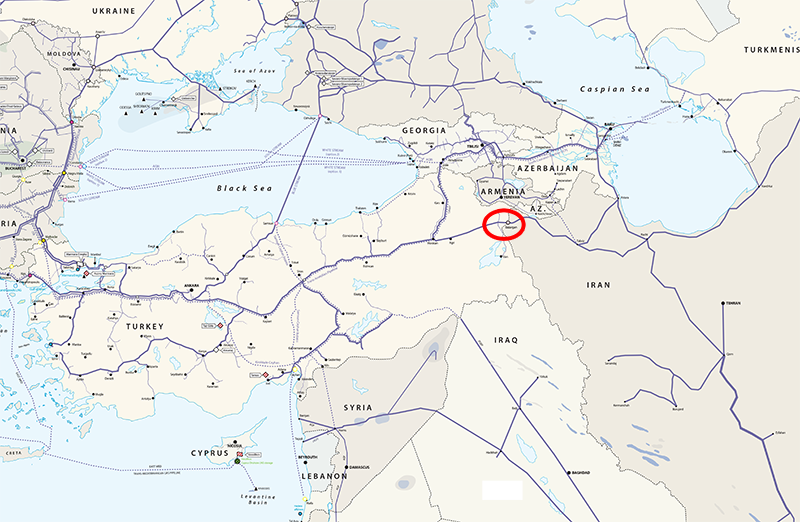

Il contratto di Saipem ha una valore di due miliardi di euro e ha visto il coinvolgimento di due posatubi della flotta, Castoro Sei e Saipem 7000, attualmente ancora dislocate nel Mar Nero. Originariamente destinate a costruire la prima linea di South Stream e dopo la cancellazione del progetto sarebbero rimaste nell’area a disposizione di Gazprom (a fronte di un pagamento da 25 milioni di euro al mese). Nei giorni scorsi, Castoro Sei si è recata in prossimità del porto di Anapa, sulle coste russe (da dove dovrebbe partire il nuovo gasdotto diretto in Turchia), lasciando presagire un imminente avvio dei lavori.

Gazprom ha dichiarato di essere alla ricerca di un’altra compagnia per effettuare il lavoro di posa, confermando di voler continuare la costruzione. La prospettiva di un rinvio della costruzione a quest’autunno (nella migliore delle ipotesi) era stata ventilata nei giorni scorsi e appare così confermata.

A pesare sulla tempistica della costruzione del Turkish Stream è stato il fatto che il governo russo e quello turco non siano ancora riusciti a trovare un’intesa sullo sconto da applicare alle forniture dirette a BOTAS, la compagnia statale di Ankara. La prima linea del gasdotto dovrebbe infatti interamente servire il mercato turco e la costruzione non può partire fintanto che non si è giunti a un’intesa definitiva sul prezzo delle forniture.

Difficile dire in questa fase se la comunicazione a Saipem faccia parte di una strategia di Gazprom volta a rafforzare la propria posizione negoziale nei confronti dei clienti turchi e dei fornitori (Saipem inclusa, anche se l’ipotesi appare al momento remota), oppure si tratti di un cambio di strategia russo, volto a rafforzare i legami con la Germania attribuendo la priorità al progetto Nord Stream II a scapito di quello Turkish Stream. L’unica cosa certa è che la risposta alla domanda sta per iniziare la posa? è no, almeno per il momento.

Per quanto riguarda gli approvvigionamenti italiani, se la decisione fosse il preludio di un cambio di fornitore, non avrebbe alcun effetto. Ci riguarderebbe, invece, come azionisti di Eni e quindi di Saipem, ma non si tratterebbe più di una questione energetica.

Se la decisione fosse invece il preludio della scelta di non costruire nel medio periodo (5 anni) un nuovo gasdotto sotto il Mar Nero, la questione rilevante per l’Italia sarebbe quella di garantire la stabilità dei flussi in arrivo dalla Russia anche dopo la scadenza dei contratti per il transito in Ucraina (2019). Le opzioni sarebbero due: rinnovare i contratti per le infrastrutture esistenti, che richiederebbero investimenti per l’ammodernamento ma consentirebbero di far leva sulla debolezza negoziale ucraina, indebitata e dipendente dai finanziamenti occidentali.

Oppure utilizzare la Germania e l’Austria come Paesi di transito fino al Tarvisio, dopo aver aumentato la capacità in arrivo via Nord Stream (e aver consacrato definitivamente il ruolo della rete tedesca come perno di tutto il sistema europeo). A questo punto però si porre la questione dell’adeguatezza del sistema produttivo e di trasporto russo a convogliare i volumi sufficienti al punto di partenza del Nord Stream. Scelta tecnicamente fattibile, ma finanziariamente impegnativa, anche considerando che parte degli investimenti sul Corridoio meridionale (quello destinato a fornire il Turkish Stream) sono già stati effettuati.

Insomma, la questione si complica ulteriormente. E su questo fronte, i russi sono maestri.

Aggiornamento: sulla questione, segnalo un interessante articolo di Sissi Bellomo sul Sole24Ore.