Left, il settimanale allegato all’Unità del sabato, dedicherà nel numero di domani un articolo all’Azerbaigian a firma di Cecilia Tosi. Del pezzo è già stata diffusa una parziale anticipazione.

Left, il settimanale allegato all’Unità del sabato, dedicherà nel numero di domani un articolo all’Azerbaigian a firma di Cecilia Tosi. Del pezzo è già stata diffusa una parziale anticipazione.

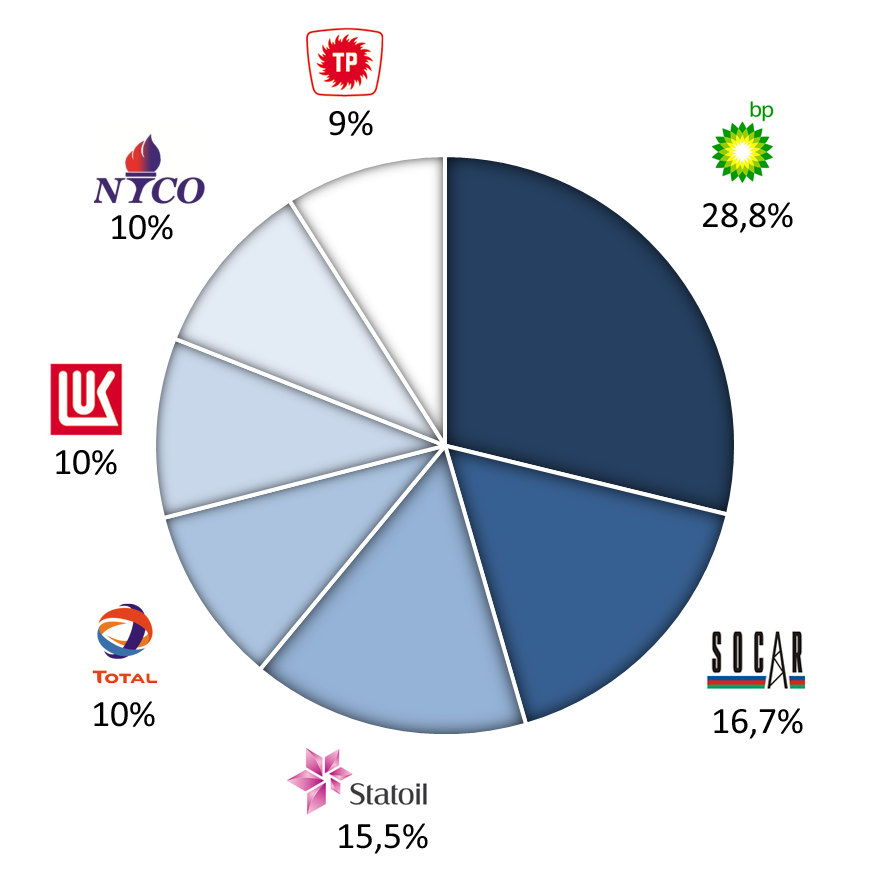

Un paio di paragrafi molto interessanti, ma putroppo con qualche svista. Procediamo con ordine: dubito seriamente che una persona con la preparazione di Ferdinando Nelli Feroci abbia detto che l’Azerbaigian stia «emergendo come il maggior fornitore di gas del mondo», perché è completamente falso. Suggerisco di andare a vedere i dati BP (o Eni, o EIA): l’Azerbaigian non è nemmeno tra i primi venti Paesi al mondo né per riserve (27°) né per produzione (35°; con Shah Deniz 2 oggi sarebbe 26°).

Forse parla del ruolo del gas azerbaigiano per l’Ue nel prossimo decennio? Falso anche in quel caso. Perché anche con Shah Deniz 2 operativo e le infrastrutture di trasporto completate, si tratterebbe di 10 Gmc in più: il 2% del consumo europeo. Meno di un decimo delle importazioni dalla Russia o dalla Norvegia, meno di un quinto di quelle via GNL o di un quarto di quelle dall’Algeria.

Venendo alle rotte, nei Balcani il gas azerbaigiano non ci arriverà passando dall’Italia, ma dalla Bulgaria (o al massimo in futuro dall’Albania): è una questione di km e quindi di costi.

Esattamente come la scelta di costruire il Tap verso l’Italia anziché il Nabucco West verso l’Austria: 870 km il primo, 1.329 km il secondo. Se a questo sommiamo che secondo le stime la stariffa di trasporto a km del Tap è del 50% inferiore, non dovrebbe stupire che le imprese coinvolte risparmino volentieri circa 250 milioni di euro all’anno. Con buona pace degli austriaci e di Verdi.

Sulle ri-esportazioni dall’Italia in Francia, resto dubbioso, visto che non esistono le infrastrutture né sono state mai progettate da Snam Rete Gas. Se poi si riferisce a eventuali scambi di volumi virtuali, curiosa la scelta di indicare la Francia e non altri mercati europei.

Per quanto riguarda l’ipotesi che Tap sia stato scelto per non dare fastidio a Gazprom, ci sono due appunti da fare. Il primo è che i volumi di gas azerbaigiano non sono in ogni caso preoccupanti per i russi. Inoltre, Gazprom vende molto più gas in Italia che non in tutti i Balcani messi insieme: al massimo dovrebbe essere preoccupata per un aumento di concorrenza in Italia. Tutto questo tacendo le evoluzioni che prevedibilmente il mercato europeo avrà entro il prossimo decennio, quando il punto di ingresso sulla rete europea sarà sempre meno rilevante per la sua commercializzazione.

A volte guardare un po’ di più ai dati e ai fondamentali fa risparmiare sulle dietrologie (che qualcuno si ostina a confondere con la geopolitica). In ogni caso, buona lettura.

Nicolò Sartori propone oggi un post dedicato a una panoramica degli approvvigionamenti di gas europei e all’analisi delle conseguenze della crisi in Ucraina. Tra l’altro, con un titolo molto azzeccato: Alla canna del gas?

Nicolò Sartori propone oggi un post dedicato a una panoramica degli approvvigionamenti di gas europei e all’analisi delle conseguenze della crisi in Ucraina. Tra l’altro, con un titolo molto azzeccato: Alla canna del gas?